Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Inter Parfums, Inc.(NASDAQ:IPAR) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalmak ve böylece hissedarları kalıcı olarak sulandırmaktır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Inter Parfums için son analizimizi görüntüleyin

Inter Parfums Ne Kadar Borç Taşıyor?

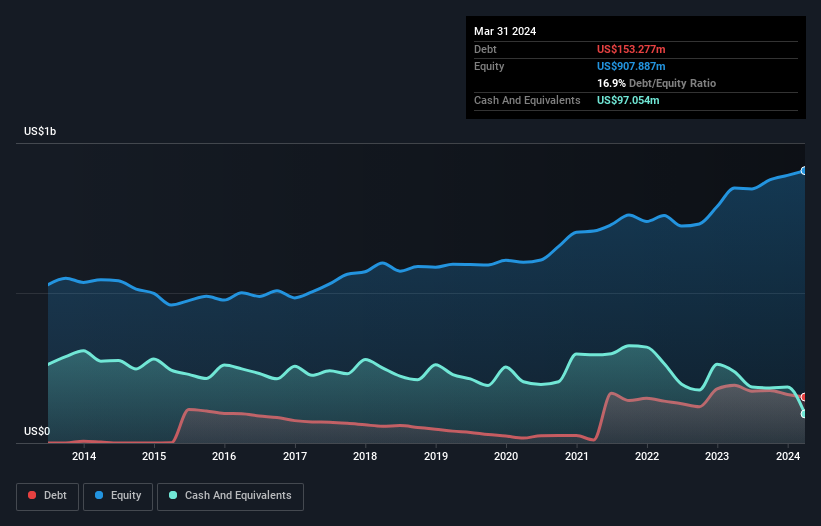

Aşağıda görebileceğiniz gibi, Inter Parfums'un Mart 2024'te bir önceki yıl 192,2 milyon ABD$ olan borcu 153,3 milyon ABD$'na düşmüştür. Ancak, bunu dengeleyen 97,1 milyon ABD Doları nakit parası var ve bu da yaklaşık 56,2 milyon ABD Doları net borca yol açıyor.

Inter Parfums'un Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Inter Parfums'un 12 ay içinde vadesi gelen 302,5 milyon ABD$ ve 12 aydan uzun vadede vadesi gelen 138,8 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 97,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 301,1 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 43,1 milyon ABD$ daha fazladır.

Inter Parfums'un büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleri ile iyi dengelendiği görülmektedir. Dolayısıyla, 3,84 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançosuna göz atmakta fayda var. Neredeyse hiç net borç taşımayan Inter Parfums'un borç yükü gerçekten de çok hafif.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Inter Parfums'un net borcunun FAVÖK'e oranı yalnızca 0,23 gibi düşük bir seviyededir. Ve FAVÖK'ü, büyüklüğünün 98,1 katı olan faiz giderini kolayca karşılıyor. Dolayısıyla, borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Inter Parfums'un FVÖK'ü geçen yıl oldukça sabit kaldı, ancak çok fazla borcu olmadığı için bu bir sorun olmamalı. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz yerdir. Ancak nihayetinde Inter Parfums'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Inter Parfums toplamda negatif serbest nakit akışı kaydetmiştir. Negatif serbest nakit akışına sahip bir şirketin elinde borç genellikle daha pahalı ve neredeyse her zaman daha risklidir. Hissedarlar bir iyileşme umut etmelidir.

Bizim Görüşümüz

Inter Parfums'un hem faiz giderlerini FVÖK ile karşılayabilmesi hem de net borcunun FVÖK'e oranı, borcunun üstesinden gelebileceği konusunda bizi rahatlattı. Buna karşın, FVÖK'ü serbest nakit akışına dönüştürme konusundaki belirgin mücadelesi güvenimizi sarsmıştır. Yukarıda bahsedilen tüm unsurları göz önünde bulundurduğumuzda, Inter Parfums'un borcunu oldukça iyi yönettiği görülüyor. Bununla birlikte, borç yükü hissedarların yakından takip etmesini tavsiye edeceğimiz kadar ağırdır. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Inter Parfums ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Interparfums might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.