Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşünürken borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Stryker Corporation 'ın(NYSE:SYK) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Stryker için en son analizimize göz atın

Stryker'ın Net Borcu Nedir?

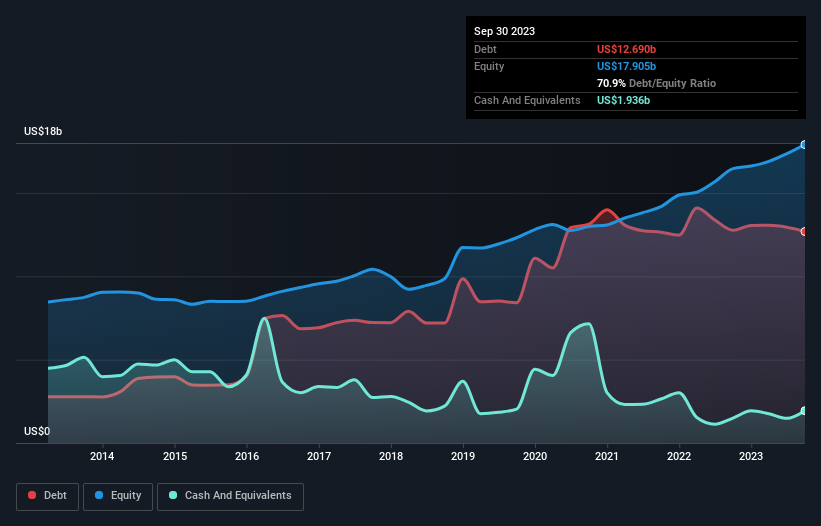

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Stryker'ın Eylül 2023'te 12,7 milyar ABD doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 1,94 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 10,8 milyar ABD dolarıdır.

Stryker'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Stryker'ın bir yıl içinde vadesi gelecek 7,46 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 12,7 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 1,94 milyar ABD Doları nakit ve bir yıl içinde vadesi gelecek 3,28 milyar ABD Doları değerinde alacağı bulunuyor. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 14,9 milyar ABD Doları daha fazladır.

Stryker'ın 119,0 milyar ABD doları gibi devasa bir piyasa değerine sahip olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, zaman içinde değişebileceği için bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

Stryker'ın ılımlı net borç/FAVÖK oranının (2,2 olması), borç konusunda ihtiyatlı olduğunu gösterdiğini söyleyebiliriz. Faiz giderinin 15,0 katı olan FVÖK'ü ise borç yükünün tavus kuşu tüyü kadar hafif olduğunu gösteriyor. Stryker'ın borcundan kurtulmasının bir yolu, daha fazla borçlanmayı bırakması ancak geçen yıl olduğu gibi FVÖK'ü yaklaşık %14 oranında büyütmeye devam etmesi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Stryker'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Stryker son üç yılda FVÖK'ünün %69'u kadar serbest nakit akışı kaydetmiştir ki bu oran, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

İyi haber şu ki, Stryker'ın faiz giderlerini FVÖK ile karşılama becerisini göstermesi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü FVÖK'ün serbest nakit akışına dönüşümü de çok yüreklendirici. Stryker'ın genellikle oldukça savunmacı olduğu düşünülen Tıbbi Ekipman sektöründe yer aldığını da belirtmek gerekir. Uzaklaştırıldığında, Stryker borcu oldukça makul bir şekilde kullanıyor gibi görünüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç özkaynak getirisini artırabilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Stryker'da tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Stryker might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.