Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Nevro Corp.(NYSE:NVRO) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Nevro için son analizimizi görüntüleyin

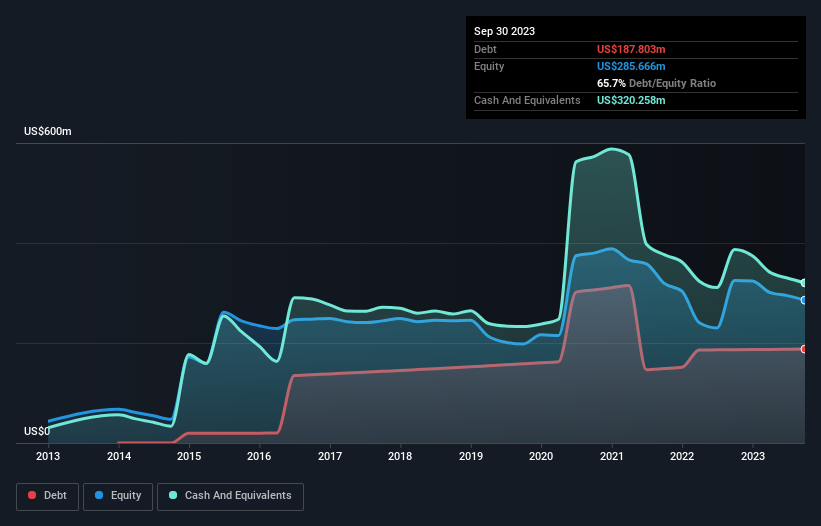

Nevro Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Nevro'nun Eylül 2023'te 187,8 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, bilançosu 320,3 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 132,5 milyon ABD doları net nakdi var.

Nevro'nun Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Nevro'nun 12 ay içinde ödenmesi gereken 79,7 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 196,2 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 320,3 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 69,0 milyon ABD$ alacağı bulunmaktadır. Yani aslında toplam yükümlülüklerinden 113,3 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu fazlalık, Nevro'nun borcu hem güvenli hem de muhafazakar görünen bir şekilde kullandığını göstermektedir. Güçlü net varlık pozisyonu nedeniyle, kredi verenleriyle sorun yaşaması muhtemel değildir. Basitçe ifade etmek gerekirse, Nevro'nun borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Nevro'nun ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Nevro geçen yıl FVÖK düzeyinde kârlı değildi, ancak gelirini %7,0 oranında artırarak 423 milyon ABD dolarına çıkarmayı başardı. Genellikle kârlı olmayan şirketlerde daha hızlı büyüme görmek isteriz, ancak her biri kendi başına.

Peki Nevro Ne Kadar Riskli?

İstatistiksel olarak konuşursak, para kaybeden şirketler para kazananlardan daha risklidir. Ve gerçek şu ki, Nevro son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaleminde para kaybetti. Gerçekten de bu süre zarfında 72 milyon ABD$ nakit tüketmiş ve 102 milyon ABD$ zarar etmiştir. Bu durum şirketi biraz riskli hale getirse de 132,5 milyon ABD$ net nakde sahip olduğunu unutmamak gerekir. Bu da mevcut hızıyla iki yıldan fazla bir süre harcama yapmaya devam edebileceği anlamına geliyor. Bilançosu yeterince likit görünse de, bir şirket düzenli olarak serbest nakit akışı üretmiyorsa borç bizi her zaman biraz tedirgin eder. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Nevro 'nun yatırım analizimizde 2 uyarı işareti gösterdiğini bilmelisiniz...

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Nevro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:NVRO

Advertisement