Edwards Lifesciences Corporation (NYSE:EW) Geçen Hafta Kazançlarını Açıkladı ve Analistler Fiyat Hedeflerini 90,47 ABD Dolarına Yükseltti

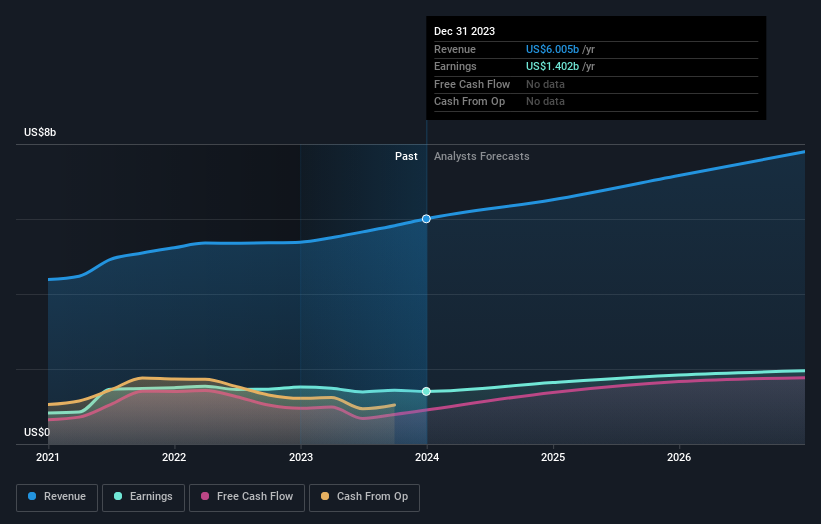

Edwards Lifesciences Corporation(NYSE:EW) hissedarları, son yıllık sonuçlarının ardından hisse senedi fiyatının %10 artışla 86,61 ABD dolarına yükselmesinden dolayı bu hafta memnun olacaklardır. Sonuçlar, 6,0 milyar ABD doları gelir ve 2,30 ABD doları hisse başına yasal kazanç ile tahminlerle kabaca uyumluydu. Sonuçların ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Bu nedenle, gelecek yıl için tahminlerin ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

Edwards Lifesciences için en son analizimize göz atın

Son sonuçların ardından, Edwards Lifesciences'ın 29 analisti 2024 yılında 6,51 milyar ABD doları gelir elde edileceğini tahmin ediyor. Bu, son 12 aya kıyasla gelirde %8,5'lik sağlam bir iyileşme anlamına geliyor. Hisse başına yasal kazancın ise %17 artışla 2,70 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 6,47 milyar ABD$ gelir ve 2,73 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Konsensüs analistleri, tahminlerinde büyük bir değişiklik olmadığı için bu sonuçlarda şirkete bakışlarını değiştirecek bir şey görmemiş gibi görünüyor.

Kazanç tahminlerinde anlamlı bir değişiklik olmamasına rağmen konsensüs fiyat hedefi %13 artışla 90,47 ABD dolarına yükseldi. Analistler, Edwards Lifesciences'ın kazançlarının öngörülebilirliğini bir fiyat primi atayarak yansıtıyor olabilirler. Aykırı görüşlerin ortalamadan ne kadar farklı olduğunu değerlendirmek için analist tahminlerinin aralığına bakmak da öğretici olabilir. En iyimser Edwards Lifesciences analisti hisse başına 105 ABD doları fiyat hedefine sahipken, en kötümseri 67,00 ABD doları değer biçiyor. Bu fiyat hedefleri, analistlerin işletme hakkında bazı farklı görüşlere sahip olduğunu göstermektedir, ancak tahminler, bazılarının çılgın bir başarı ya da tamamen başarısızlık üzerine bahis oynadığını düşündürecek kadar farklılık göstermemektedir.

Şimdi daha büyük resme baktığımızda, bu tahminleri anlamanın yollarından biri, hem geçmiş performansla hem de sektör büyüme tahminleriyle nasıl karşılaştırıldıklarını görmektir. Analistlere göre 2024 yılı sonuna kadar olan dönemde gelirin yıllık bazda %8,5 büyüme göstereceği tahmin ediliyor. Bu, son beş yıldaki %9,0'lık yıllık büyüme ile aynı doğrultuda. Bunu, sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %7,9 oranında artmasının beklendiğini gösteren verilerimizle yan yana koyun. Dolayısıyla, Edwards Lifesciences'ın gelir artış oranını koruması beklense de, yalnızca sektörün geneli kadar büyüyor.

Alt Çizgi

Çıkarılması gereken en önemli şey, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte, duyarlılıkta büyük bir değişiklik olmadığıdır. Ayrıca gelir tahminlerini de teyit ettiler ve şirketin sektörün geneliyle aynı oranda büyüyeceğini öngördüler. Fiyat hedefinin yükseltilmesi, analistlerin işletmenin içsel değerinin zaman içinde iyileşeceğine inandıklarını gösteriyor.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla Edwards Lifesciences analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Dikkate alınması gereken bir diğer husus da yönetimin ve yöneticilerin son zamanlarda hisse senedi alıp satıp satmadığıdır. Platformumuzda son on iki aydaki tüm açık piyasa hisse senedi işlemlerine genel bir bakışı burada sunuyoruz.

Valuation is complex, but we're here to simplify it.

Discover if Edwards Lifesciences might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.