Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi Enovis Corporation(NYSE:ENOV) da borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Enovis için son analizimizi görüntüleyin

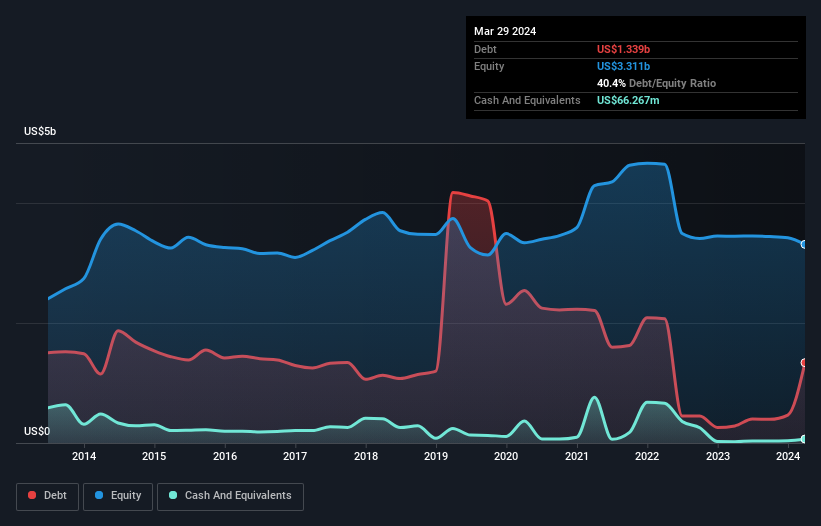

Enovis Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Mart 2024 itibariyle Enovis'in bir yıl içinde 285,0 milyon ABD doları artışla 1,34 milyar ABD doları borcu olduğunu göstermektedir. Ancak, 66,3 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 1,27 milyar ABD$ ile daha azdır.

Enovis'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Enovis'in 12 ay içinde ödenmesi gereken 549,1 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,62 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 66,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 381,1 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,72 milyar ABD$ daha fazladır.

Bu açık, 2,64 milyar ABD doları tutarındaki piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Enovis'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenlerin bilançoyu desteklemesini talep etmesi halinde, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Enovis'in ileriye dönük olarak sağlıklı bir bilanço tutturma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçen yıl Enovis FVÖK düzeyinde kârlı değildi, ancak gelirini %14 artırarak 1,8 milyar ABD dolarına çıkarmayı başardı. Genellikle kârlı olmayan şirketlerde daha hızlı büyüme görmek isteriz, ancak her biri kendi başına.

Caveat Emptor

Son on iki ayda Enovis faiz ve vergi öncesi kar (FVÖK) zararı üretti. Daha açık olmak gerekirse, FVÖK zararı 2,5 milyon ABD Doları olarak gerçekleşmiştir. Yukarıda belirtilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Açıkçası, zamanla iyileştirilebilecek olsa da, bilançonun uygunluktan uzak olduğunu düşünüyoruz. Bununla birlikte, geçen yıl 37 milyon ABD Doları nakit yakmış olması da yardımcı olmuyor. Yani açıkçası riskli olduğunu düşünüyoruz. Enovis gibi daha riskli şirketler için her zaman uzun vadeli kâr ve gelir trendlerini göz önünde bulundurmayı severim. Neyse ki, kâr, gelir ve işletme nakit akışına ilişkin interaktif grafiğimizi görmek için tıklayabilirsiniz.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyümesi hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Enovis might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:ENOV

Advertisement