Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. CVS Health Corporation 'ın(NYSE:CVS) bilançosunda borç olduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

CVS Health için en son analizimize bakın

CVS Health'in Borcu Ne Kadar?

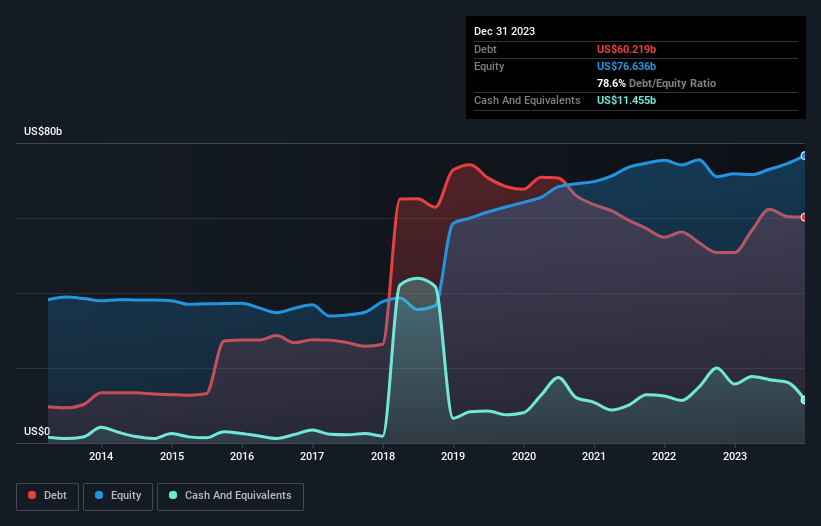

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Aralık 2023'te CVS Health'in bir yıl içinde 50,8 milyar ABD dolarından 60,2 milyar ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 11,5 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 48,8 milyar ABD Doları net borca yol açmaktadır.

CVS Health'in Yükümlülüklerine Bir Bakış

En son bilançoya göre CVS Health'in vadesi bir yıl içinde dolacak 79,2 milyar ABD Doları tutarında yükümlülüğü ve vadesi bir yıldan fazla olan 93,9 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 11,5 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 35,2 milyar ABD Doları değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 126,4 milyar ABD Doları daha fazladır.

Bu açığın şirketin 99,4 milyar ABD doları olan devasa piyasa değerinden daha yüksek olduğu göz önüne alındığında, hissedarların CVS Health'in borç seviyelerini, çocuklarının ilk kez bisiklete binmesini izleyen bir ebeveyn gibi izlemeleri gerektiğini düşünüyoruz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların büyük bir sulandırmaya maruz kalması muhtemel görünüyor.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Net borcun FAVÖK'e oranı 2,6 olan CVS Health oldukça dikkat çekici miktarda borca sahiptir. Ancak 9,4'lük yüksek faiz karşılama oranı, bu borcu kolayca ödeyebileceğini gösteriyor. Ne yazık ki CVS Health'in FVÖK'ü son dört çeyrekte %11 düştü. Eğer kazançlar bu oranda düşmeye devam ederse, borçla başa çıkmak 5 yaşın altındaki üç çocuğu lüks bir restorana götürmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde CVS Health'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yılda CVS Health, genellikle beklediğimizden daha güçlü olan FVÖK'ünün %90'ı değerinde serbest nakit akışı kaydetti. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Bizim Görüşümüz

CVS Health'in ne toplam yükümlülüklerini yerine getirme kabiliyeti ne de FVÖK büyüme oranı bize daha fazla borç alabileceği konusunda güven vermedi. Ancak FVÖK'ün serbest nakit akışına dönüşümü çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. CVS Health gibi sağlık sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmeliyiz. Tartışılan tüm faktörleri göz önünde bulundurduğumuzda, CVS Health'in borç kullanımıyla bazı riskler aldığı görülüyor. Dolayısıyla, bu kaldıraç özsermaye getirisini artırsa da, bundan sonra arttığını görmek istemeyiz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. CVS Health ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle CVS Health 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:CVS

Advertisement