Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi Agilon Health Inc.(NYSE:AGL) de borç kullanıyor. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Kadar Risk Getiriyor?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Agilon Health için son analizimize göz atın

agilon health'in Net Borcu Nedir?

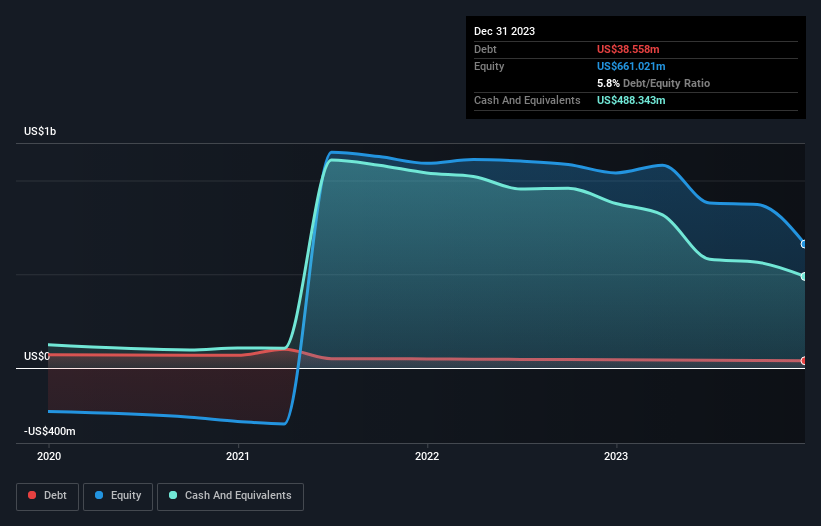

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak agilon health'in Aralık 2023'te bir yıl önceki 43,5 milyon ABD dolarından 38,6 milyon ABD doları borcu olduğunu gösteriyor. Ancak bunu dengelemek için 488,3 milyon ABD doları nakit parası da var, yani 449,8 milyon ABD doları net nakit parası var.

Agilon Health'in Yükümlülüklerine Bir Bakış

En son bilançodan Agilon Health'in vadesi bir yıl içinde dolacak 977,2 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde 102,7 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 488,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 942,5 milyon ABD$ değerinde alacakları bulunmaktadır. Yani aslında toplam yükümlülüklerinden 351,0 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu fazla likidite, Agilon Health'in borç konusunda dikkatli bir yaklaşım benimsediğini göstermektedir. Kısa vadeli likiditesinin kolaylıkla yeterli olduğu göz önüne alındığında, kredi verenleriyle herhangi bir sorun yaşayacağını düşünmüyoruz. Basitçe ifade etmek gerekirse, agilon health'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak agilon health'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Agilon Health geçen yıl FVÖK düzeyinde kârlı değildi, ancak gelirini %81 oranında artırarak 4,3 milyar ABD dolarına çıkarmayı başardı. Hissedarlar muhtemelen şirketin kâra geçmesi için dua ediyorlardır.

Peki agilon health ne kadar riskli?

Doğası gereği zarar eden şirketler, uzun bir kârlılık geçmişi olanlara kıyasla daha risklidir. Doğrusunu söylemek gerekirse, agilon health geçen yıl faiz ve vergi öncesi kâr (FVÖK) kaybı yaşadı. Ve aynı dönemde 187 milyon ABD$ negatif serbest nakit çıkışı gördü ve 195 milyon ABD$ muhasebe zararı kaydetti. Bu durum şirketi biraz riskli hale getirse de, 449,8 milyon ABD$ net nakde sahip olduğunu hatırlamak önemlidir. Bu da şirketin iki yıldan daha uzun bir süre boyunca mevcut oranda harcama yapmaya devam edebileceği anlamına geliyor. agilon Health'in gelir artışı geçen yıl parlak bir şekilde parladı, bu nedenle zamanı geldiğinde kâra geçebilecek bir konumda olabilir. Bu kârlardan önce yatırım yaparak, hissedarlar daha büyük ödüller umuduyla daha fazla risk üstleniyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Agilon Health 'in yatırım analizimizde 2 uyarı işareti gösterdiğini bilmelisiniz...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if agilon health might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.