Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Surgery Partners, Inc.(NASDAQ:SGRY) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Surgery Partners için en son analizimize göz atın

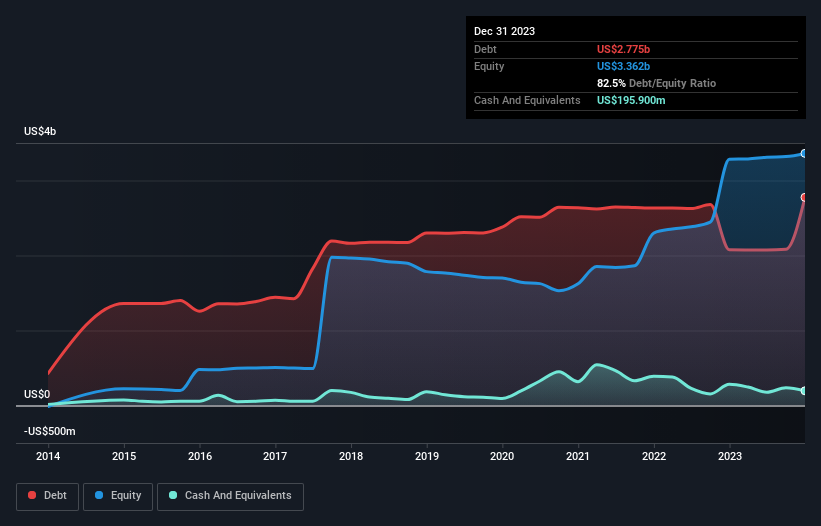

Surgery Partners'ın Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Aralık 2023 itibariyle Surgery Partners'ın 2,78 milyar ABD doları borcu olduğunu ve bir yıl içinde 2,08 milyar ABD doları artış gösterdiğini gösteriyor. Diğer taraftan, 195,9 milyon ABD Doları nakit paraya sahiptir ve bu da yaklaşık 2,58 milyar ABD Doları net borca yol açmaktadır.

Surgery Partners'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Surgery Partners'ın 12 ay içinde vadesi dolacak 523,0 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 2,99 milyar ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 195,9 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 462,8 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 2,86 milyar ABD$ daha fazladır.

Bu açık, 3,79 milyar ABD$'lık piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Surgery Partners'ın borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir seyreltme ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Surgery Partners'ın borcunun FAVÖK'e oranı (4,8) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 2,2 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Dolayısıyla hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilediğinin farkında olmalıdır. Biraz daha olumlu bir not olarak, Surgery Partners geçen yıl FVÖK'ünü %13 oranında artırarak borcu yönetme kabiliyetini daha da artırmıştır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Surgery Partners'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yıla baktığımızda, Surgery Partners'ın serbest nakit akışının FVÖK'ün %23'üne denk geldiğini görüyoruz ki bu oran beklediğimizden daha zayıf. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Bizim Görüşümüz

Açıkçası hem Surgery Partners'ın net borcunun FAVÖK'e oranı hem de faiz giderlerini FVÖK ile karşılama geçmişi bizi borç seviyelerinden oldukça rahatsız ediyor. Ancak iyi tarafından bakacak olursak, FAVÖK büyüme oranı iyi bir işaret ve bizi daha iyimser kılıyor. Ayrıca Surgery Partners'ın genellikle oldukça defansif olduğu düşünülen Sağlık Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Surgery Partners'ın borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değildir, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Bu amaçla, Surgery Partners'ta tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Surgery Partners might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:SGRY

Advertisement