David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Insulet Corporation 'ın(NASDAQ:PODD) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Insulet için en son analizimize bakın

Insulet'in Net Borcu Nedir?

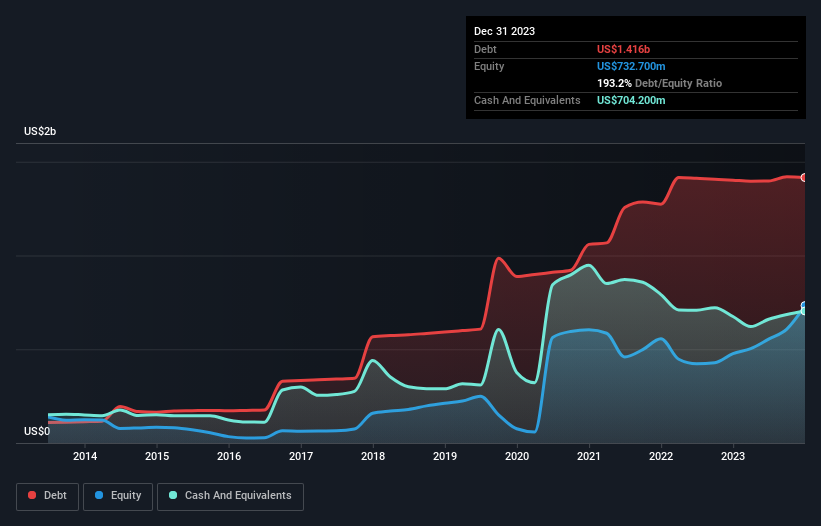

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Insulet'in Aralık 2023'te 1,42 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 704,2 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 711,6 milyon ABD dolarıdır.

Insulet'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Insulet'in 12 ay içinde vadesi dolacak 451,2 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,40 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 704,2 milyon ABD doları nakit ve 359,7 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 791,6 milyon ABD doları daha fazladır.

Halka açık Insulet hisseleri toplam 11,6 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Insulet'in yaklaşık 2,3 olan net borcunun FAVÖK'e oranı, borcun yalnızca orta düzeyde kullanıldığını göstermektedir. Faiz giderlerinin 31,0 katı olan FAVÖK'ü ise borç yükünün tavus kuşu tüyü kadar hafif olduğunu göstermektedir. Sevindirici bir şekilde Insulet, son on iki ayda %147'lik bir artışla FVÖK'ünü eski Avustralya Başbakanı Bob Hawke'ın bir avlu bardağını devirmesinden daha hızlı büyütüyor. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak nihayetinde Insulet'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıl boyunca Insulet çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun bir süre sonra tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Insulet'in faiz oranı, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ancak, FVÖK'ün serbest nakit akışına dönüştürülmesinin tam tersi bir etkiye sahip olduğunu kabul etmeliyiz. Insulet gibi Tıbbi Ekipman sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmek isteriz. Yukarıda bahsedilen tüm faktörlere birlikte baktığımızda, Insulet'in borcunu oldukça rahat bir şekilde idare edebileceğini düşünüyoruz. Elbette, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk getirmektedir, bu nedenle bu konuya göz atmaya değer. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Örnek olarak: Insulet için bilmeniz gereken 1 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Insulet might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.