Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. The Pennant Group, Inc.in(NASDAQ:PNTG) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Pennant Group için son analizimize göz atın

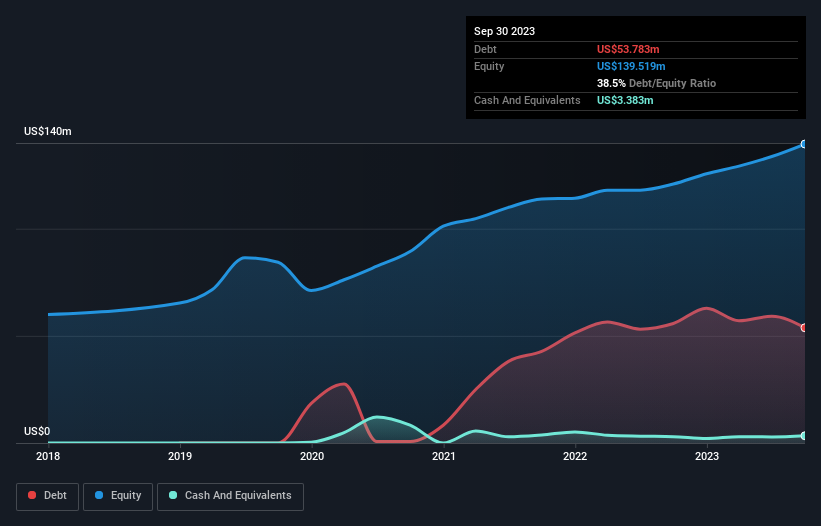

Pennant Group Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Pennant Group'un Eylül 2023 itibarıyla 53,8 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bunu dengeleyen 3,38 milyon ABD Doları nakit var ve bu da yaklaşık 50,4 milyon ABD Doları net borca yol açıyor.

Pennant Group'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri Pennant Group'un bir yıl içinde ödenmesi gereken 68,8 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra ödenmesi gereken 312,0 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 3,38 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 59,4 milyon ABD$ alacağı bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 318,1 milyon ABD$ daha fazladır.

Bu, şirketin 423,8 milyon ABD$ olan piyasa değerine kıyasla dağ gibi bir kaldıraç anlamına gelmektedir. Bu durum, şirketin bilançosunu acilen desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Pennant Group'un net borcu FAVÖK'ünün 1,6 katı gibi oldukça makul bir seviyede bulunurken, FVÖK'ü geçen yıl faiz giderlerini sadece 4,7 kat karşıladı. Bu bizi çok fazla endişelendirmese de, faiz ödemelerinin bir miktar yük olduğunu gösteriyor. Daha da önemlisi, Pennant Group son on iki ayda FAVÖK'ünü %88 oranında artırdı ve bu büyüme borçla başa çıkmayı kolaylaştıracak. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Pennant Group'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yıl göz önüne alındığında, Pennant Group aslında genel olarak bir nakit çıkışı kaydetmiştir. Borç genellikle daha pahalıdır ve negatif serbest nakit akışına sahip bir şirketin elinde neredeyse her zaman daha risklidir. Hissedarlar bir iyileşme umut etmelidir.

Bizim Görüşümüz

Pennant Group'un FVÖK'ünün serbest nakit akışına dönüşümü ve toplam yükümlülüklerinin seviyesi, bizim gözümüzde kesinlikle ağır basmaktadır. Ancak FVÖK büyüme oranı çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Pennant Group'un genellikle oldukça defansif olduğu düşünülen Sağlık Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Yukarıda bahsedilen tüm açılardan bakıldığında, Pennant Group'un borcu nedeniyle biraz riskli bir yatırım olduğu görülüyor. Tüm riskler kötü değildir, zira karşılığını bulması halinde hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değerdir. Hisse senediyle ilgili tereddütlerimiz göz önüne alındığında, Pennant Group içerisindeki kişilerin son zamanlarda herhangi bir hisse satıp satmadığını bilmek iyi olacaktır. İçeridekilerin son zamanlarda satış yapıp yapmadığını öğrenmek için buraya tıklayın.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Pennant Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:PNTG

Advertisement