David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Pro-Dex, Inc. şirketinin(NASDAQ:PDEX) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Pro-Dex için en son analizimize göz atın

Pro-Dex Ne Kadar Borç Taşıyor?

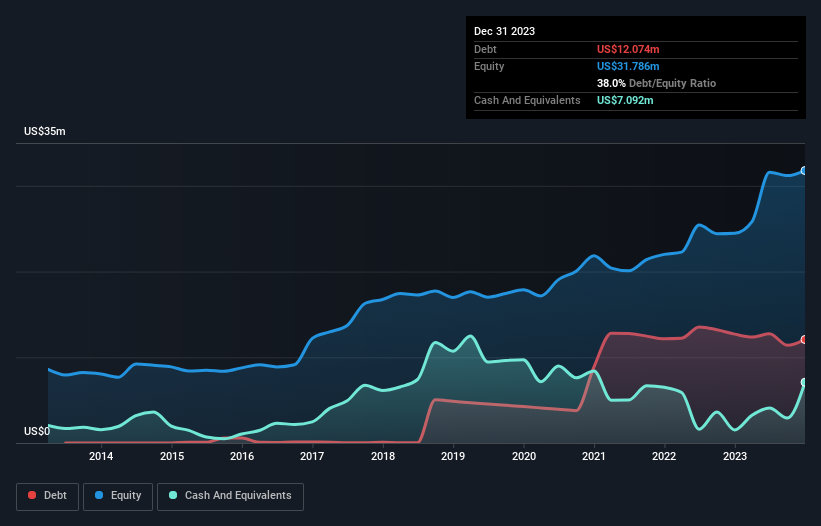

Aşağıda görebileceğiniz gibi, Pro-Dex'in Aralık 2023'te 12,1 milyon ABD Doları borcu vardı ve bu rakam bir önceki yıl 12,7 milyon ABD Dolarına düşmüştü. Ancak, 7,09 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 4,98 milyon ABD$ ile daha azdır.

Pro-Dex'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Pro-Dex'in 12 ay içinde ödenmesi gereken 9,99 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 9,65 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan, 7,09 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 13,2 milyon ABD$ değerinde alacağı bulunmaktadır. Yani toplam yükümlülüklerinden 620,0 bin ABD$ daha fazla likit varlığa sahiptir.

Bu durum, Pro-Dex'in bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 62,1 milyon ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, bilançosunun izlenmeye değer olduğunu düşünüyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Pro-Dex'in net borcunun FAVÖK'e oranı yalnızca 0,68 gibi düşük bir seviyededir. Ve FAVÖK'ü faiz giderlerini 14,6 kat fazlasıyla karşılıyor. Dolayısıyla, borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Buna ek olarak, Pro-Dex'in FVÖK'ünü %43 oranında artırdığını ve böylece gelecekteki borç geri ödemelerinin hayaletini azalttığını bildirmekten mutluluk duyuyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak nihayetinde Pro-Dex'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yıl göz önüne alındığında, Pro-Dex aslında genel olarak bir nakit çıkışı kaydetmiştir. Borç genellikle daha pahalıdır ve negatif serbest nakit akışı olan bir şirketin elinde neredeyse her zaman daha risklidir. Hissedarlar bir iyileşme umut etmelidir.

Bizim Görüşümüz

Ne mutlu ki, Pro-Dex'in etkileyici faiz örtüsü, borç konusunda üstünlüğe sahip olduğunu gösteriyor. Ancak gerçek şu ki, FVÖK'ün serbest nakit akışına dönüşümü bizi endişelendiriyor. Pro-Dex gibi Tıbbi Ekipman sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmek isteriz. Yukarıdaki faktörleri göz önünde bulundurduğumuzda, Pro-Dex'in borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu da hissedar getirilerini artırma umuduyla biraz daha fazla risk üstlendikleri anlamına geliyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Pro-Dex'te tespit ettiğimiz 3 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Pro-Dex might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.