Bu 4 Önlem Merit Medical Systems'ın (NASDAQ:MMSI) Borcunu Güvenle Kullandığını Gösteriyor

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Merit Medical Systems, Inc.(NASDAQ:MMSI) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Merit Medical Systems için en son analizimize bakın

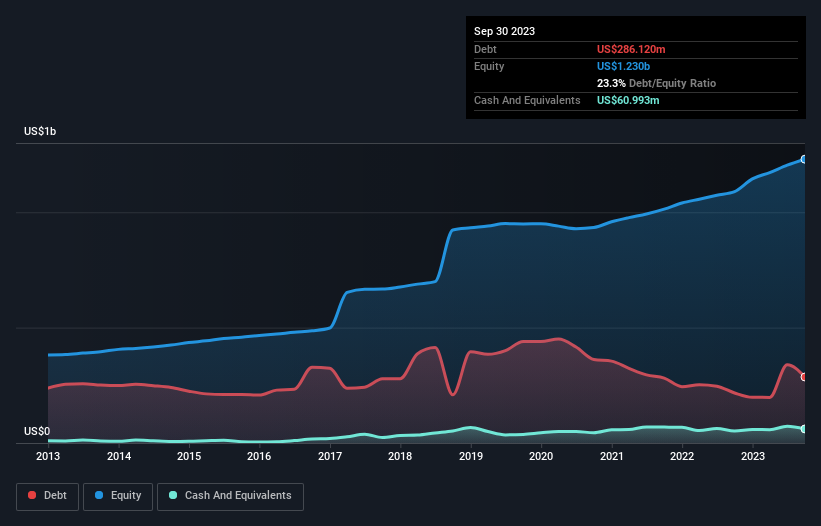

Merit Medical Systems'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda Merit Medical Systems'in bir yıl önceki 216,7 milyon ABD dolarından 286,1 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, bunu dengeleyen 61,0 milyon ABD doları nakit var ve bu da yaklaşık 225,1 milyon ABD doları net borca yol açıyor.

Merit Medical Systems'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Merit Medical Systems'in vadesi 12 ay içinde dolacak 187,1 milyon ABD$ tutarında yükümlülüğü ve vadesi 12 aydan uzun olan 391,5 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 61,0 milyon ABD$ nakit ve 190,8 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 326,8 milyon ABD$ daha fazladır.

Halka açık Merit Medical Systems hisseleri toplam 4,12 milyar ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Merit Medical Systems'ın net borcunun FAVÖK'e oranı sadece 1,1 gibi düşük bir seviyededir. Ve FAVÖK'ü faiz giderlerini tam 10,5 kat daha fazla karşılamaktadır. Dolayısıyla, süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Neyse ki Merit Medical Systems geçen yıl FVÖK'ünü %4,8 oranında artırarak borç yükünün daha da yönetilebilir görünmesini sağladı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Merit Medical Systems'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Merit Medical Systems, FVÖK'ünün %84'ü kadar serbest nakit akışı kaydetmiştir ki bu oran genellikle beklediğimizden daha yüksektir. Bu durum, eğer istenirse borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

Merit Medical Systems'in FVÖK'ü serbest nakit akışına dönüştürmesi, borcunu Cristiano Ronaldo'nun 14 yaş altı bir kaleciye gol atması kadar kolay idare edebileceğini gösteriyor. İyi haber bununla da bitmiyor, zira faiz teminatı da bu izlenimi destekliyor! Merit Medical Systems'in genellikle oldukça defansif olduğu düşünülen Tıbbi Ekipman sektöründe yer aldığını da belirtmek gerekir. Merit Medical Systems'in borcu oldukça makul bir şekilde kullandığı görülüyor ve bu da bizden onay alıyor. Sonuçta, makul kaldıraç öz sermaye getirisini artırabilir. Merit Medical Systems'a güven duymamızı sağlayacak bir diğer faktör de içeriden birilerinin hisse satın alıp almadığıdır: eğer siz de bu sinyalin farkındaysanız, bu bağlantıya tıklayarak anında öğrenebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

If you're looking to trade Merit Medical Systems, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Merit Medical Systems might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.