Advertisement

Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi IDEXX Laboratories, Inc . (NASDAQ:IDXX ) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

IDEXX Laboratories için en son analizimize göz atın

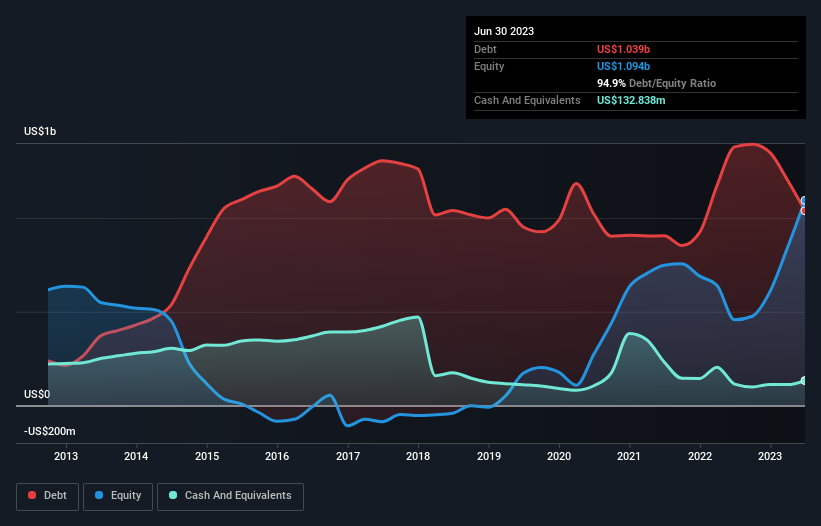

IDEXX Laboratories Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, IDEXX Laboratories'in Haziran 2023'te 1,04 milyar ABD Doları borcu vardı ve bir önceki yıl bu rakam 1,38 milyar ABD Dolarına düşmüştü. Bununla birlikte, 132,8 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 905,7 milyon ABD dolarıdır.

IDEXX Laboratories'in Bilançosu Ne Kadar Güçlü?

En son bilançosuna göre IDEXX Laboratories'in vadesi bir yıl içinde dolacak 883,9 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde 893,1 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 132,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 532,3 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,11 milyar ABD$ daha fazladır.

Halka açık IDEXX Laboratories hisseleri toplam 40,5 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

IDEXX Laboratories'in net borcunun FAVÖK'e oranı yalnızca 0,78 gibi düşük bir seviyededir. Ve FAVÖK'ü faiz giderlerini tam 22,4 kat daha fazla karşılıyor. Dolayısıyla, IDEXX Laboratories'in süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Ayrıca IDEXX Laboratories'in geçen yıl FVÖK'ünü %23 oranında artırmış olması da olumlu bir gelişme ve bu da ileriye dönük olarak borç ödemelerini kolaylaştıracaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde IDEXX Laboratories'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda IDEXX Laboratories, FVÖK'ünün %62'sine denk gelen ve beklediğimiz gibi sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

İyi haber şu ki, IDEXX Laboratories'in faiz giderlerini FVÖK ile karşılama becerisini göstermesi, pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi bizi sevindiriyor. Ve iyi haber bununla da bitmiyor, çünkü FVÖK büyüme oranı da bu izlenimi destekliyor! Ayrıca, IDEXX Laboratories gibi Tıbbi Ekipman sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmek isteriz. Genel olarak, borç yükü mütevazı göründüğü için IDEXX Laboratories'in kötü riskler aldığını düşünmüyoruz. Dolayısıyla bilançosunda biraz kaldıraç kullanmasından endişe duymuyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, IDEXX Laboratories için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if IDEXX Laboratories might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:IDXX

Advertisement