Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. HealthEquity, Inc. (NASDAQ:HQY ) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

HealthEquity için en son analizimize bakın

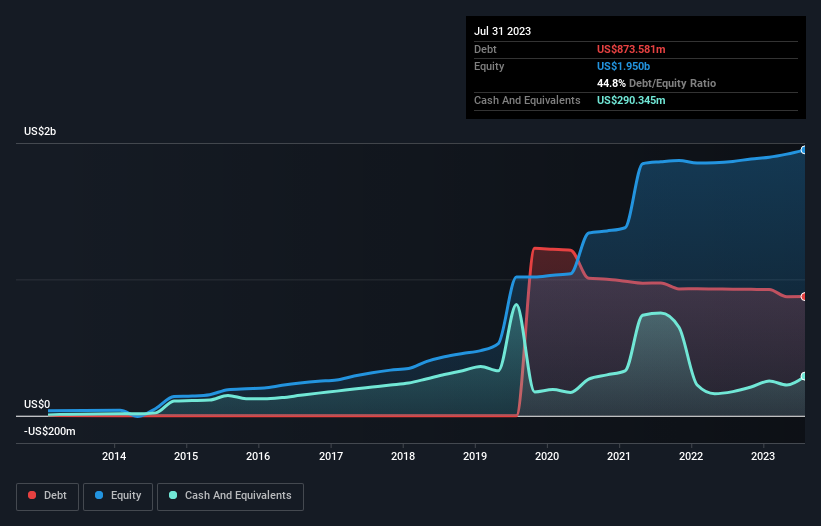

HealthEquity'nin Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak HealthEquity'nin Temmuz 2023'te bir yıl önceki 928,1 milyon ABD dolarından 873,6 milyon ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 290,3 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 583,2 milyon ABD$ net borca yol açmaktadır.

HealthEquity'nin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre HealthEquity'nin 12 ay içinde ödenmesi gereken 103,3 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 1,01 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 290,3 milyon ABD doları nakit ve 92,6 milyon ABD doları tutarında 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 733,9 milyon ABD doları daha fazladır.

Halka açık HealthEquity hisseleri toplam 5,82 milyar ABD doları değerinde olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

HealthEquity 2,4 gibi oldukça makul bir net borç/FAVÖK katsayısına sahipken, faiz karşılama oranı 1,7 ile zayıf görünmektedir. Bunun temel nedeni, amortisman ve itfa paylarının çok yüksek olmasıdır. Şirketler genellikle bu masrafların nakit dışı olmasıyla övünse de, bu tür işletmelerin çoğu bu nedenle sürekli yatırım gerektirecektir (giderleştirilmez.) Her iki durumda da hisse senedinin anlamlı bir kaldıraç kullandığına şüphe yoktur. Özellikle, HealthEquity'nin FVÖK'ü Elon Musk'tan daha yüksek bir seviyeye ulaştı ve geçen yıla göre %334'lük bir artış gösterdi. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde HealthEquity'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda HealthEquity aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

Ne mutlu ki, HealthEquity'nin FVÖK'ü serbest nakit akışına etkileyici bir şekilde dönüştürmesi, borç konusunda üstünlük sağladığını gösteriyor. Ancak faiz karşılığının tam tersi bir etkiye sahip olduğunu kabul etmeliyiz. HealthEquity'nin genellikle oldukça defansif olduğu düşünülen Sağlık Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Uzaklaştıkça, HealthEquity'nin borcu oldukça makul bir şekilde kullandığı görülüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç öz sermaye getirisini artırabilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. HealthEquity ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if HealthEquity might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:HQY

Advertisement