Bu 4 Ölçüt Cooper Şirketlerinin (NASDAQ:COO) Borcu Makul Ölçüde İyi Kullandığını Gösteriyor

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, The Cooper Companies, Inc.(NASDAQ:COO) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Cooper Companies için en son analizimize göz atın

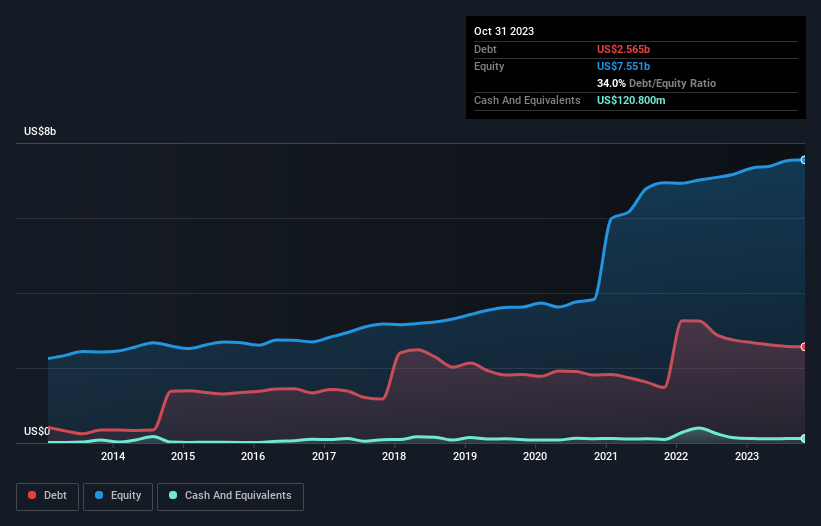

Cooper Companies'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Cooper Companies'in Ekim 2023'te 2,56 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 2,74 milyar ABD Dolarına düşmüştü. Bununla birlikte, 120,8 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 2,44 milyar ABD dolarıdır.

Cooper Companies'in Bilançosu Ne Kadar Güçlü?

En son bilançosundan Cooper Companies'in bir yıl içinde vadesi gelen 969,0 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 3,14 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 120,8 milyon ABD doları nakit ve 609,7 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 3,38 milyar ABD$ daha fazladır.

Elbette Cooper Companies 19,2 milyar ABD doları gibi devasa bir piyasa değerine sahip, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Cooper Companies'in borcu FAVÖK'ünün 2,8 katıdır ve FVÖK'ü faiz giderini 4,8 katından fazla karşılamaktadır. Bu da borç seviyelerinin önemli olmasına rağmen sorunlu olduğunu söylemekten kaçınacağımızı gösteriyor. Ne yazık ki Cooper Companies'in FVÖK'ü son on iki ayda %6,3 oranında düşmüştür. Kazançlar bu düşüşte devam ederse, borcu yönetmek tek tekerlekli bisikletle sıcak çorba dağıtmak gibi zor olacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken en bariz yerdir. Ancak sonuçta Cooper Companies'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Cooper Companies, son üç yılda FVÖK'ünün %74'ü oranında serbest nakit akışı kaydetmiştir; serbest nakit akışı faiz ve vergiyi hariç tuttuğu için bu oran normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Cooper Companies için öne çıkan olumlu nokta, FVÖK'ü serbest nakit akışına güvenle dönüştürebilmesi oldu. Ancak yukarıda belirttiğimiz diğer faktörler o kadar da cesaret verici değildi. Örneğin, FVÖK büyüme oranı bizi borç konusunda biraz tedirgin ediyor. Cooper Companies'in genellikle oldukça defansif olduğu düşünülen Tıbbi Ekipman sektöründe yer aldığını da belirtmek gerekir. Yukarıda bahsedilen tüm unsurları göz önünde bulundurduğumuzda, Cooper Companies'in borcunu oldukça iyi yönettiği görülüyor. Bununla birlikte, borç yükü hissedarların yakından takip etmesini tavsiye edeceğimiz kadar ağırdır. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle Cooper Companies ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız sıfır net borca sahip büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Cooper Companies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.