Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, AtriCure, Inc.(NASDAQ:ATRC) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Tür Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

AtriCure için son analizimizi görüntüleyin

AtriCure'un Net Borcu Nedir?

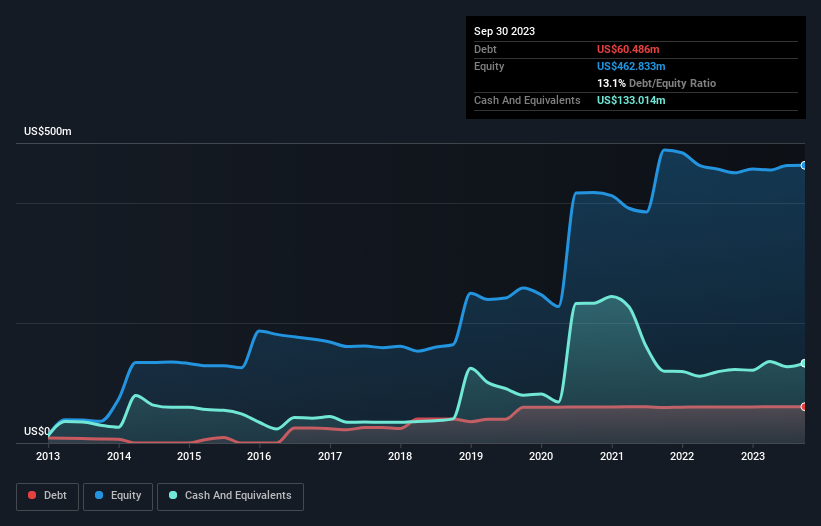

Aşağıda görebileceğiniz gibi, AtriCure'un Eylül 2023 itibarıyla 60,5 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bilançosu 133,0 milyon ABD doları nakit tuttuğunu göstermektedir, bu nedenle aslında 72,5 milyon ABD doları net nakde sahiptir.

AtriCure'un Bilançosu Ne Kadar Güçlü?

En son bilançoya göre AtriCure'un bir yıl içinde vadesi gelen 82,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 54,9 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 133,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 51,5 milyon ABD$ değerinde alacakları bulunmaktadır. Yani toplam yükümlülüklerinden 47,1 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu kısa vadeli likidite, AtriCure'un bilançosu gergin olmaktan uzak olduğu için borcunu muhtemelen kolaylıkla ödeyebileceğinin bir işaretidir. Basitçe ifade etmek gerekirse, AtriCure'un borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak AtriCure'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

AtriCure, 12 aylık dönemde %21'lik bir artışla 381 milyon ABD$ gelir elde ettiğini bildirmiş, ancak faiz ve vergi öncesi kar açıklamamıştır. Hissedarların parmakları muhtemelen şirketin kâra geçmesi için dua ediyordur.

Peki AtriCure Ne Kadar Riskli?

İstatistiksel olarak konuşursak, para kaybeden şirketler para kazananlardan daha risklidir. Doğrusunu söylemek gerekirse, AtriCure geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı elde etti. Ve aynı dönemde 13 milyon ABD$ negatif serbest nakit çıkışı gördü ve 25 milyon ABD$ muhasebe zararı kaydetti. Bununla birlikte, 72,5 milyon ABD$ tutarında net nakde sahiptir, dolayısıyla daha fazla sermayeye ihtiyaç duymadan önce biraz zamanı vardır. AtriCure'un gelir büyümesi geçen yıl parlak bir şekilde parladı, bu nedenle zamanı geldiğinde kâra geçebilecek bir konumda olabilir. Kâr öncesi şirketler genellikle risklidir, ancak büyük ödüller de sunabilirler. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, AtriCure'da tespit ettiğimiz 2 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi bize çok iyi gelmiyor).

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

If you're looking to trade AtriCure, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if AtriCure might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.