Advertisement

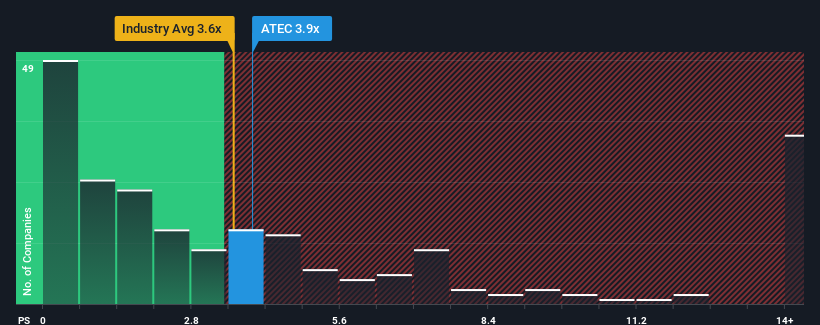

Alphatec Holdings, Inc. şirketinin (NASDAQ:ATEC) şu anda 3,9x olan fiyat-satış (veya "P/S") oranının, medyan P/S oranının 3,6x civarında olduğu Amerika Birleşik Devletleri'ndeki Tıbbi Ekipman sektöründeki şirketler için oldukça "yolun ortası" göründüğünü söylemek zor değil. Bu durum dikkat çekmese de, eğer F/K oranı makul değilse yatırımcılar potansiyel bir fırsatı kaçırıyor ya da yaklaşan hayal kırıklığını görmezden geliyor olabilir.

Alphatec Holdings için son analizimizi görüntüleyin

Alphatec Holdings Nasıl Performans Gösteriyor?

Alphatec Holdings, son zamanlarda diğer şirketlerin çoğundan daha üstün olan gelir artışı ile nispeten iyi durumda. Belki de piyasa bu performans seviyesinin azalmasını bekliyor ve F/K'nın yükselmesini engelliyor. Şirket yoluna devam etmeyi başarırsa, yatırımcılar gelir rakamlarına uygun bir hisse fiyatı ile ödüllendirilmelidir.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, Alphatec Holdings hakkındakiücretsiz raporumuza göz atmalısınız.Alphatec Holdings için Gelir Artışı Bekleniyor mu?

Alphatec Holdings'inki gibi bir P/S'yi rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin sektörü yakından takip ettiği zamandır.

Gelir artışının son yılını gözden geçirecek olursak, şirket %37'lik müthiş bir artış kaydetti. Son üç yıllık dönemde de, kısa vadeli performansının da yardımıyla, toplam gelirde %233'lük mükemmel bir artış görüldü. Dolayısıyla, şirketin bu süre zarfında gelirini artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Geleceğe baktığımızda, şirketi takip eden on bir analistin tahminlerine göre önümüzdeki üç yıl içinde gelirlerin yılda %21 oranında artması bekleniyor. Bu oran, sektörün geneli için her yıl öngörülen %10'luk büyüme oranından önemli ölçüde daha yüksek.

Bunun ışığında, Alphatec Holdings'in F/K'sının diğer şirketlerin çoğunluğuyla aynı hizada olması ilginçtir. Görünüşe göre bazı hissedarlar tahminlere şüpheyle yaklaşıyor ve daha düşük satış fiyatlarını kabul ediyor.

Alphatec Holdings'in P/S'sinin Alt Satırı

Fiyat-satış oranı bir hisse senedini alıp almamanızda belirleyici faktör olmamalı, ancak gelir beklentileri konusunda oldukça yetenekli bir barometre.

Alphatec Holdings'in analist tahminlerine baktığımızda, üstün gelir görünümünün P/S'sine beklediğimiz desteği vermediğini görüyoruz. Sektörün üzerinde büyüme gösteren güçlü bir gelir görünümü gördüğümüzde, bu rakamlar etrafındaki potansiyel belirsizliğin P/S oranı üzerinde hafif bir baskı oluşturabileceğini varsayabiliriz. En azından fiyat düşüşü riski düşük görünüyor, ancak yatırımcılar gelecekteki gelirlerin bir miktar dalgalanma görebileceğini düşünüyor gibi görünüyor.

Geçit törenine çok fazla yağmur yağdırmak istemiyoruz, ancak Alphatec Holdings için dikkat etmeniz gereken 2 uyarı işareti de bulduk.

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Alphatec Holdings 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:ATEC

Advertisement