Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite risk ile eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Nomad Foods Limited(NYSE:NOMD) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getiriyor?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Nomad Foods için en son analizimize göz atın

Nomad Foods Ne Kadar Borç Taşıyor?

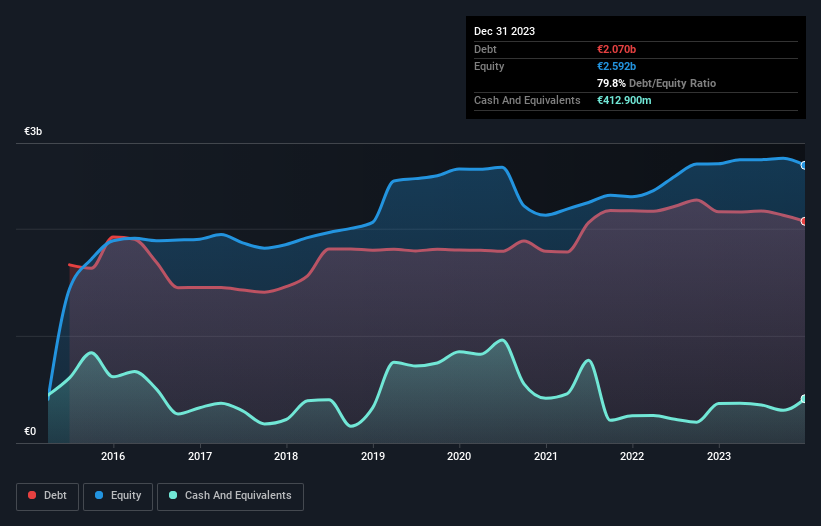

Aşağıda görebileceğiniz gibi, Nomad Foods'un Aralık 2023'te 2,07 milyar Avro borcu vardı, bu rakam bir önceki yıl 2,16 milyar Avro'ydu. Ancak, bunu dengeleyen 412,9 milyon Avro nakde sahiptir ve bu da yaklaşık 1,66 milyar Avro net borca yol açmaktadır.

Nomad Foods'un Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda Nomad Foods'un 12 ay içinde ödenmesi gereken 1,03 milyar Avro tutarında yükümlülüğü ve bu sürenin ötesinde ödenmesi gereken 2,80 milyar Avro tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 412,9 milyon Avro nakit ve vadesi 12 ay içinde dolacak 247,4 milyon Avro alacağı bulunuyor. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 3,16 milyar Avro daha fazladır.

Bu açığın şirketin 2,75 milyar Euro'luk piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir sulandırma gerekecektir.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Nomad Foods'un borç/FAVÖK oranı 3,5'tir ve FVÖK'ü faiz giderini 3,4 kez karşılamaktadır. Bu da borç seviyelerinin önemli olduğunu ancak sorunlu olduğunu söylemekten kaçınacağımızı gösteriyor. Daha da rahatsız edici olan Nomad Foods'un geçen yıl FVÖK'ünün %3,1 oranında düşmesine izin vermiş olmasıdır. Bu kazanç trendi devam ederse, şirket borcunu ödemek için çetin bir mücadeleyle karşı karşıya kalacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Nomad Foods'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Nomad Foods son üç yılda FVÖK'ünün %66'sı kadar serbest nakit akışı kaydetmiştir ki bu oran, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Görünüşe bakılırsa Nomad Foods'un faiz teminatı hisse senedi konusunda bizi tereddütte bıraktı ve toplam borç seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Nomad Foods'un borcunun onu biraz riskli hale getirdiği görülüyor. Bazı insanlar bu tür riskleri sever, ancak biz potansiyel tehlikelerin farkındayız, bu nedenle muhtemelen daha az borç taşımasını tercih ederiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Nomad Foods için bilmeniz gereken 1 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Nomad Foods might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.