Advertisement

Coca-Cola FEMSA. de (NYSE:KOF) İşte Bu Nedenle Borcunu Sorumlu Bir Şekilde Yönetebilir

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi Coca-Cola FEMSA, S.A.B. de C.V.(NYSE:KOF) de borç kullanıyor. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Coca-Cola FEMSA için en son analizimize göz atın. de

Coca-Cola FEMSA. de Ne Kadar Borç Taşıyor?

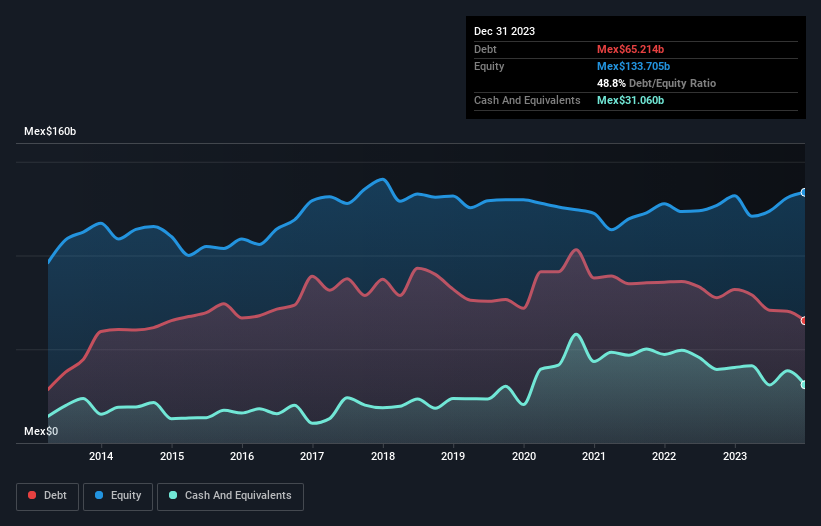

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Coca-Cola FEMSA. de'nin Aralık 2023 sonunda 65,2 milyar Meksika Doları borcu olduğunu ve bir yıl içinde 81,8 milyar Meksika Dolarından azaldığını göstermektedir. Ancak, 31,1 milyar Meksikalık nakit rezervine sahip olduğu için net borcu yaklaşık 34,2 milyar Meksikalık daha azdır.

Coca-Cola FEMSA. de'nin Bilançosu Ne Kadar Sağlıklı?

Son raporlanan bilançoya göre, Coca-Cola FEMSA. de'nin 12 ay içinde vadesi gelen 54,9 milyar Meksikalı borçları ve 12 aydan uzun vadede vadesi gelen 84,9 milyar Meksikalı borçları vardı. Buna karşılık 31,1 milyar Meksikalık nakdi ve vadesi 12 ay içinde dolacak 17,8 milyar Meksikalık alacağı vardı. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 91,0 milyar Meksiko$ daha fazladır.

Bu çok fazla gibi görünse de, Coca-Cola FEMSA. de 340,8 milyar Meksikalık devasa bir piyasa değerine sahip olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Net borcu FAVÖK'ün sadece 0,78 katı olan Coca-Cola FEMSA. de'nin oldukça muhafazakar bir yapıya sahip olduğu söylenebilir. Ve 8,7 katlık faiz karşılama oranıyla fazlasıyla yeterli. Ayrıca, Coca-Cola FEMSA. de'nin geçen yıl FVÖK'ünü %18 oranında artırarak borç yönetme kabiliyetini daha da artırması da iyi bir gelişme. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak Coca-Cola FEMSA. de'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine nihayetinde işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda Coca-Cola FEMSA. de, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında, yaklaşık normal olan FVÖK'ün %73'ü değerinde serbest nakit akışı kaydetti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Coca-Cola FEMSA. de'nin FVÖK'ü serbest nakit akışına dönüştürmesi, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ve bu sadece iyi haberlerin başlangıcı çünkü net borcun FAVÖK'e oranı da oldukça umut verici. Büyük resme baktığımızda, Coca-Cola FEMSA.de'nin borç kullanımının oldukça makul olduğunu düşünüyoruz ve bu konuda endişe duymuyoruz. Borç risk getirse de, akıllıca kullanıldığında daha yüksek bir öz sermaye getirisi de sağlayabilir. Hissedarlar için bir başka olumlu yanı da temettü ödemesi yapmasıdır. Bu nedenle, temettü ödemelerini almayı seviyorsanız, gecikmeden Coca-Cola FEMSA. de'nin temettü geçmişini kontrol edin!

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Coca-Cola FEMSA. de 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:KOF

Advertisement