WK Kellogg Co(NYSE:KLG) hisseleri sadece geçtiğimiz ay %26'lık bir kazançla son dönemdeki ivmesini sürdürdü. Uzun vadeli hissedarlar, hisse fiyatındaki toparlanma için müteşekkir olacaklardır çünkü son sıçramadan sonra yıl için neredeyse yatay seyrediyor.

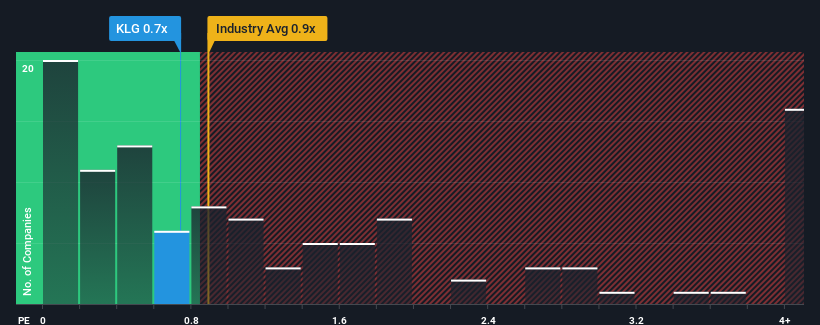

Fiyattaki bu büyük sıçramadan sonra bile, WK Kellogg Co'nun şu anda 0,7x olan fiyat-satış (veya "P/S") oranının, medyan P/S oranının yaklaşık 0,9x olduğu Amerika Birleşik Devletleri'ndeki Gıda endüstrisine kıyasla oldukça "orta yol" göründüğünü söylemek zor değil. Bu durum dikkat çekmese de, eğer F/K oranı makul değilse yatırımcılar potansiyel bir fırsatı kaçırıyor ya da yaklaşan hayal kırıklığını görmezden geliyor olabilir.

WK Kellogg Co için son analizimize bakın

WK Kellogg Co Nasıl Performans Gösteriyor?

Son zamanlarda WK Kellogg Co'nun gelirleri diğer şirketlere kıyasla daha yavaş artıyor. Belki de piyasa gelecekteki gelir performansının yükselmesini bekliyor ve bu da F/K'nın düşmesini engelliyor. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, WK Kellogg Co. hakkındakiücretsiz raporumuza göz atmalısınız.WK Kellogg Co için Gelir Artışı Bekleniyor mu?

WK Kellogg Co'nunki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörle eşleşmesi gerektiğine dair doğal bir varsayım vardır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin gelirlerinde %2,5'lik iyi bir artış sağlandı. Ancak sonuçta, önceki dönemin kötü performansını tersine çeviremedi ve gelir son üç yılda toplamda %3,6 oranında azaldı. Dolayısıyla, ne yazık ki şirketin bu süre zarfında gelirlerini artırma konusunda iyi bir iş çıkarmadığını kabul etmemiz gerekiyor.

Geleceğe baktığımızda, şirketi takip eden on analistin tahminleri, önümüzdeki üç yıl boyunca gelir artışının yılda %0,9 azalarak negatif bölgeye doğru ilerlediğini gösteriyor. Sektörün yıllık %2,8 büyüme göstermesi öngörülürken, bu hayal kırıklığı yaratan bir sonuç.

Bu durum göz önünde bulundurulduğunda, WK Kellogg Co'nun F/K'sının sektördeki emsallerine yakın olmasının mantıklı olmadığını düşünüyoruz. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir geri dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. P/S'nin olumsuz büyüme görünümüyle daha uyumlu seviyelere düşmesi halinde bu hissedarların kendilerini gelecekte hayal kırıklığına uğramaya hazırlama ihtimali yüksek.

Anahtar Çıkarım

WK Kellogg Co, F/K'sını sektördeki diğer şirketlerle aynı seviyeye getiren sağlam bir fiyat artışıyla tekrar gözde olmuş gibi görünüyor Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçüsü olduğu tartışılır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

WK Kellogg Co'nun P/S'si sektördeki şirketler için sıra dışı bir şey olmasa da, gelir düşüşü tahminleri göz önüne alındığında bunu beklemiyorduk. Bunu akılda tutarak, azalan gelirlerin daha olumlu bir hissiyatı uzun süre desteklemesi muhtemel olmadığından, mevcut P/S'nin haklı olduğunu düşünmüyoruz. Zayıf gelir görünümü bize bir şey gösteriyorsa, o da bu mevcut fiyat seviyelerinin sürdürülemez olabileceğidir.

Yatırım yapmadan önce göz önünde bulundurulması gereken başka hayati risk faktörleri de vardır ve WK Kellogg Co için farkında olmanız gereken 3 uyarı işareti keşfettik.

WK Kellogg Co'nun işinin gücünden emin değilseniz, neden gözden kaçırmış olabileceğiniz diğer bazı şirketler için sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

Valuation is complex, but we're here to simplify it.

Discover if WK Kellogg Co might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.