Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşünürken borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Scorpio Tankers Inc 'in(NYSE:STNG) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Scorpio Tankers için son analizimizi görüntüleyin

Scorpio Tankers'ın Borcu Ne Kadar?

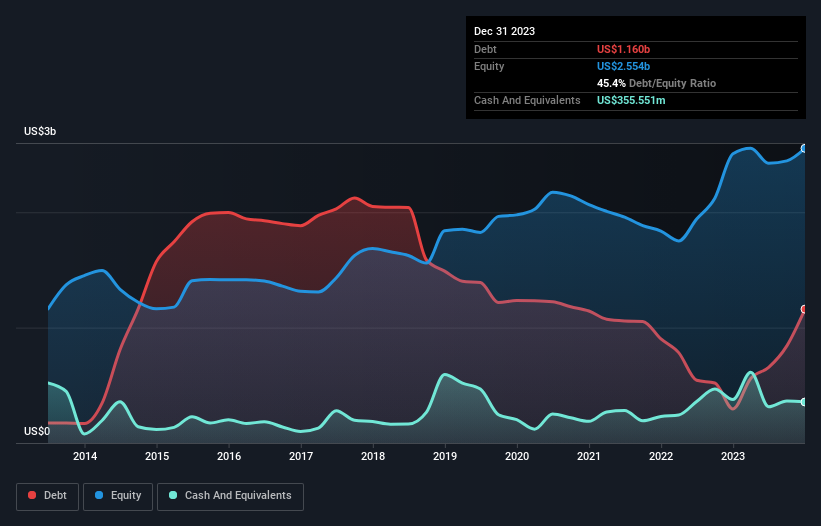

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Scorpio Tankers'ın bir yıl önceki 295,6 milyon ABD Doları seviyesinden 1,16 milyar ABD Doları borcu bulunmaktadır. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 355,6 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 804,6 milyon ABD dolarıdır.

Scorpio Tankerlerinin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Scorpio Tankers'in vadesi 12 ay içinde dolacak 510,4 milyon ABD$ ve vadesi 12 aydan uzun olan 1,16 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 355,6 milyon ABD$ nakit ve 203,5 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,12 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Scorpio Tankers'ın piyasa değeri 3,58 milyar ABD doları olduğundan ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebileceğinden o kadar da kötü değil. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Scorpio Tankers'in 0,94'lük düşük borç/FAVÖK oranı sadece mütevazı bir borç kullanımına işaret etse de, geçen yıl FVÖK'ün faiz giderini sadece 4,8 kat karşılamış olması bizi duraksatıyor. Ancak faiz ödemeleri, borcun ne kadar uygun olduğunu düşünmemiz için kesinlikle yeterli. Kötü haber ise Scorpio Tankers'in FVÖK'ünün geçen yıl %17 oranında azalmış olması. Eğer kazançlar bu oranda düşmeye devam ederse, borçla başa çıkmak 5 yaşın altındaki üç çocuğu lüks bir restorana götürmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Scorpio Tankers'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Hissedarlar için ne mutlu ki Scorpio Tankers son iki yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

Analizimize göre Scorpio Tankers'in FVÖK'ü serbest nakit akışına dönüştürmesi, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Daha açık olmak gerekirse, FVÖK'ünü büyütme konusunda ıslak çorapların ayağınızı sıcak tutması kadar iyi görün(e)miyor. Tüm bu verilere baktığımızda Scorpio Tankers'in borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: Scorpio Tankers için bilmeniz gereken 2 uyarı işareti tespit ettik ve bunlardan 1'i bize çok iyi gelmiyor.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Scorpio Tankers might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.