Advertisement

Bu 4 Ölçüt Magnolia Oil & Gas'ın (NYSE:MGY) Borcu Makul Ölçüde İyi Kullandığını Gösteriyor

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Magnolia Oil & Gas Corporation 'ın(NYSE:MGY) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç yalnızca bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Magnolia Oil & Gas için son analizimize bakın

Magnolia Oil & Gas'ın Net Borcu Nedir?

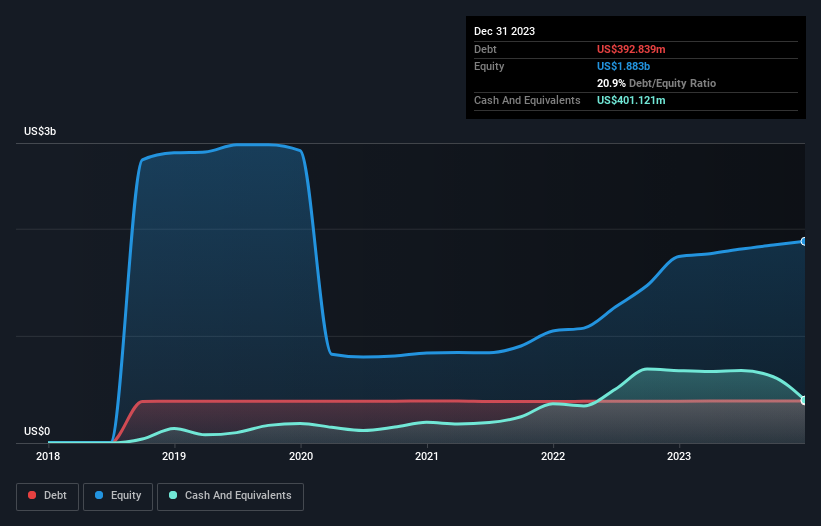

Aşağıda görebileceğiniz gibi, Magnolia Oil & Gas'ın Aralık 2023'te 392,8 milyon ABD Doları borcu vardı ve bu bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bilançosu 401,1 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 8,28 milyon ABD doları net nakdi var.

Magnolia Oil & Gas'ın Bilançosu Ne Kadar Güçlü?

En son bilançodan Magnolia Oil & Gas'ın bir yıl içinde vadesi gelen 314,9 milyon ABD$ tutarında yükümlülüğü ve bu sürenin ötesinde vadesi gelen 558,7 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan 401,1 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 189,7 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 282,7 milyon ABD Doları daha fazladır.

Tabii ki Magnolia Oil & Gas'ın piyasa değeri 5,25 milyar ABD dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülükleri olsa da, Magnolia Oil & Gas'ın borcundan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz.

Magnolia Oil & Gas'ın yükünün çok ağır olmaması iyi oldu, çünkü FVÖK'ü geçen yıl %50 azaldı. Konu borç ödemeye geldiğinde, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha faydalı değildir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Magnolia Oil & Gas'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Magnolia Oil & Gas'ın bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda Magnolia Oil & Gas, FVÖK'ünün %82'si gibi çok güçlü bir oranda serbest nakit akışı yaratarak beklediğimizden daha fazlasını elde etti. Bu durum, arzu edildiği takdirde borç ödemek için iyi bir pozisyon oluşturuyor.

Özetlemek gerekirse

Yatırımcıların Magnolia Oil & Gas'ın yükümlülükleri konusunda endişe duymalarını anlayabiliriz, ancak 8,28 milyon ABD$ net nakde sahip olması bizi rahatlatabilir. Üstüne üstlük, bu FVÖK'ün %82'sini serbest nakit akışına dönüştürerek 431 milyon ABD Doları getirmiştir. Dolayısıyla Magnolia Oil & Gas'ın borç kullanımıyla ilgili herhangi bir sorunumuz yok. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Magnolia Oil & Gas ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Magnolia Oil & Gas 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:MGY

Advertisement