Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi Cheniere Energy, Inc.(NYSE:LNG) de borç kullanıyor. Ancak daha önemli olan soru şu: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Cheniere Energy için son analizimizi görüntüleyin

Cheniere Energy'nin Borcu Ne Kadar?

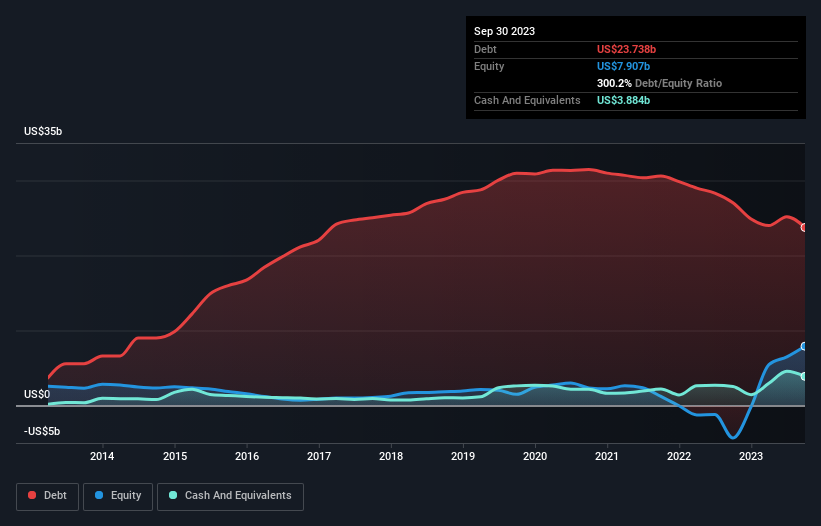

Aşağıda görebileceğiniz gibi, Cheniere Energy'nin Eylül 2023'te 23,7 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 27,0 milyar ABD Dolarına gerilemişti. Ancak, 3,88 milyar ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 19,9 milyar ABD$ ile daha azdır.

Cheniere Energy'nin Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, Cheniere Energy'nin 12 ay içinde vadesi gelen 3,76 milyar ABD$ ve bunun ötesinde vadesi gelen 30,1 milyar ABD$ yükümlülüğü olduğunu görüyoruz. Öte yandan, 3,88 milyar ABD$ nakit ve bir yıl içinde ödenmesi gereken 811,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 29,1 milyar ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Bu, 38,6 milyar ABD$'lık devasa piyasa değerine kıyasla bile dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenlerin bilançoyu desteklemesini talep etmesi halinde, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Cheniere Energy'nin net borcu FAVÖK'ünün yalnızca 0,95 katıdır. Ve FAVÖK'ü, 18,1 katı büyüklüğündeki faiz giderlerini kolayca karşılamaktadır. Dolayısıyla Cheniere Energy'nin borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Cheniere Energy geçen yıl FVÖK düzeyinde zarar etmiş olsa da, son on iki ayda 20 milyar ABD$ FVÖK elde ettiğini görmek de güzeldi. Bilanço, borcu analiz ederken açıkça odaklanılması gereken bir alandır. Ancak sonuçta Cheniere Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle faiz ve vergi öncesi kazancının (EBIT) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçen yıl Cheniere Energy'nin serbest nakit akışı, FVÖK'ünün %39'una tekabül ediyordu ki bu oran beklediğimizden daha düşüktü. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Bizim Görüşümüz

Cheniere Energy'nin toplam borçlarının seviyesi ve FVÖK'ün serbest nakit akışına dönüşümü, bizim gözümüzde kesinlikle ağırlığını hissettiriyor. Ancak faiz teminatı çok farklı bir hikâye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda bahsedilen tüm açılardan bakıldığında, Cheniere Energy'nin borçları nedeniyle biraz riskli bir yatırım olduğu görülüyor. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç seviyeleri analiz edilirken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Yatırım analizimizde Cheniere Energy 'nin 2 uyarı işareti gösterdiğini ve bunlardan 1'inin potansiyel olarak ciddi olduğunu unutmayın...

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Cheniere Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.