Advertisement

Kodiak Gaz Hizmetleri, Inc. EPS'yi %58 Oranında Iskaladı: İşte Analistlerin Bundan Sonra Ne Olacağını Düşündükleri

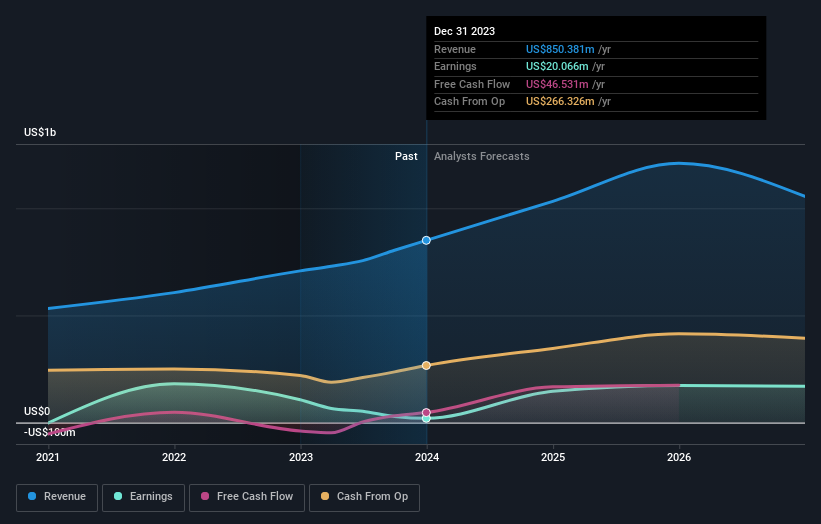

Geçtiğimiz hafta Kodiak Gas Services, Inc.(NYSE:KGS) şirketinin tüm yıl sonuçlarını piyasaya açıkladığını görmüş olabilirsiniz. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %3,8 düşüşle 25,53 ABD dolarına geriledi. Hisse başına yasal kazanç beklentilerin oldukça altında kalarak 0,29 ABD$ ile analist tahminlerinin yaklaşık %58 altında kalırken, gelirler 850 milyon ABD$ ile analist tahminlerine paralel olarak iyi bir seviyede gerçekleşti. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve şirket hakkındaki görüşlerinin değişip değişmediğini veya dikkat edilmesi gereken yeni endişeler olup olmadığını tahminlerine göre değerlendirebiliriz. Okuyucular, analistlerin son sonuçlardan sonra Kodiak Gas Services hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Kodiak Gas Services için son analizimizi görüntüleyin

Son sonuçlar dikkate alındığında, Kodiak Gas Services'in beş analistinin mevcut konsensüsü 2024 yılında 1,03 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %21'lik büyük bir artışı yansıtıyor. Hisse başına yasal kazancın %560 artışla 1,71 ABD dolarına yükseleceği tahmin ediliyor. Bu kazanç raporundan önce, analistler 2024 yılında 967,2 milyon ABD$ gelir ve 1,39 ABD$ hisse başına kazanç (EPS) tahmin ediyorlardı. Analistlerin gelirleri yükseltmesi ve özellikle hisse başına kazançta büyük bir artış yapmasıyla, duyarlılıkta oldukça belirgin bir artış oldu.

Analistlerin Kodiak Gas Services için fiyat hedeflerini %8,4 oranında artırarak 27,50 ABD Dolarına yükselttiklerini öğrenmek şaşırtıcı olmayacaktır. Ancak tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, zira konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı tercih ediyor. Şu anda, en yükseliş yanlısı analist Kodiak Gas Services'i hisse başına 30,00 ABD$ olarak değerlendirirken, en düşüş yanlısı 25,00 ABD$ olarak fiyatlandırıyor. Tahminler arasındaki farkın dar olması, şirketin geleceğine değer biçmenin nispeten kolay olduğunu veya analistlerin şirketin beklentileri konusunda güçlü bir görüşe sahip olduğunu gösterebilir.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Kodiak Gas Services'in geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görürken biraz daha geniş bir çerçeve çizmek faydalı olabilir. Analistler kesinlikle Kodiak Gas Services'in büyümesinin hızlanmasını bekliyor. 2024 sonuna kadar yıllık %21 büyüme tahmini, son üç yıldaki yıllık %14'lük tarihsel büyümenin yanında olumlu bir sıralama oluşturuyor. Bunu, gelirlerini yıllık %7,7 oranında artıracağı tahmin edilen aynı sektördeki diğer şirketlerle karşılaştırın. Açıkça görülüyor ki, büyüme görünümü yakın geçmişe göre daha parlak olsa da, analistler Kodiak Gas Services'in sektörün genelinden daha hızlı büyümesini bekliyor.

Alt Çizgi

Bizim için en büyük çıkarım, Kodiak Gas Services'in gelecek yılki kazanç potansiyeline ilişkin duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Ayrıca, gelir tahminleri de yükseltildi ve tahminlere göre işletmenin sektör genelinden daha hızlı büyümesi bekleniyor. Fiyat hedefinin yükseltilmesi, analistlerin işletmenin içsel değerinin zaman içinde iyileşeceğine inandıklarını göstermektedir.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Simply Wall St'de, Kodiak Gas Services için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Yine de, Kodiak Gas Services 'in yatırım analizimizde 4 uyarı işareti gösterdiğini ve bunlardan 2'sinin göz ardı edilmemesi gerektiğini unutmayın...

Valuation is complex, but we're here to simplify it.

Discover if Kodiak Gas Services might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:KGS

Advertisement