Advertisement

Helix Energy Solutions Group (NYSE:HLX) Borcu Oldukça Mantıklı Kullanıyor Gibi Görünüyor

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Öyle görünüyor ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Helix Energy Solutions Group, Inc.(NYSE:HLX) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların merhametinde var olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını düşünürken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Helix Energy Solutions Group için en son analizimize göz atın

Helix Energy Solutions Group'un Borcu Nedir?

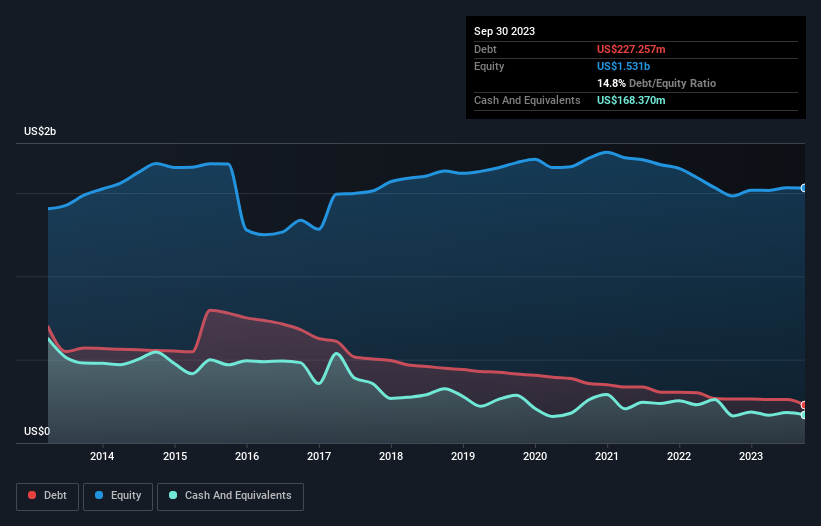

Geçmiş rakamlar için aşağıdaki grafiği tıklayabilirsiniz, ancak Helix Energy Solutions Group'un Eylül 2023'te bir yıl önceki 263,6 milyon ABD dolarından 227,3 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, 168,4 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 58,9 milyon ABD dolarıdır.

Helix Enerji Çözümleri Grubu'nun Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Helix Energy Solutions Group'un bir yıl içinde vadesi gelen 390,3 milyon ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelen 514,0 milyon ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 168,4 milyon ABD Doları nakit ve 12 ay içinde vadesi dolacak 312,9 milyon ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 422,9 milyon ABD$ daha fazladır.

Helix Energy Solutions Group'un piyasa değeri 1,48 milyar ABD dolarıdır, bu nedenle ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Net borcun FAVÖK'e oranının 0,25 ve faiz karşılığının 5,2 kat olduğuna baktığımızda, Helix Energy Solutions Group'un muhtemelen borcu oldukça makul bir şekilde kullandığı görülüyor. Ancak faiz ödemeleri, borcunun ne kadar uygun olduğunu düşünmemiz için kesinlikle yeterli. Ayrıca, Helix Enerji Çözümleri Grubu'nun geçen yılki zarardan 88 milyon ABD doları pozitif FVÖK elde ettiğini de not ediyoruz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak nihayetinde işletmenin gelecekteki karlılığı, Helix Energy Solutions Group'un bilançosunu zaman içinde güçlendirip güçlendiremeyeceğine karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu nedenle, faiz ve vergi öncesi kazancının (EBIT) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçen yıl boyunca, Helix Energy Solutions Group, beklediğimiz gibi, FVÖK'ünün% 71'ine eşit sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirir.

Bizim Görüşümüz

İyi haber şu ki, Helix Enerji Çözümleri Grubu'nun FAVÖK'üne dayalı olarak borcunu idare etme kabiliyetini göstermesi, kabarık bir köpek yavrusunun yürümeye başlayan bir çocuğu yaptığı gibi bizi sevindiriyor. Ve iyi haber bununla da bitmiyor, çünkü FVÖK'ün serbest nakit akışına dönüşümü de bu izlenimi destekliyor! Tüm bunlar göz önüne alındığında, Helix Energy Solutions Group'un mevcut borç seviyelerini rahatça idare edebileceği görülüyor. Artı tarafta, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla kayıp riskidir, bu nedenle bilançoyu izlemeye değer. Borç seviyelerini analiz ederken, bilanço başlanması gereken en belirgin yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskleri içerebilir. Helix Energy Solutions Group 'un yatırım analizimizde 1 uyarı işareti gösterdiğini unutmayın, bilmeniz gerekir ...

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucular, sıfır net borcu olan büyüme hisse senetlerinin bir listesine şu anda %100 ücretsiz olarak erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Helix Energy Solutions Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:HLX

Advertisement