Advertisement

İşte Devon Energy'nin (NYSE:DVN) Borcunu Sorumlu Bir Şekilde Yönetebilmesinin Nedenleri

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Devon Energy Corporation 'ın (NYSE:DVN ) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Devon Energy için son analizimizi görüntüleyin

Devon Energy'nin Net Borcu Nedir?

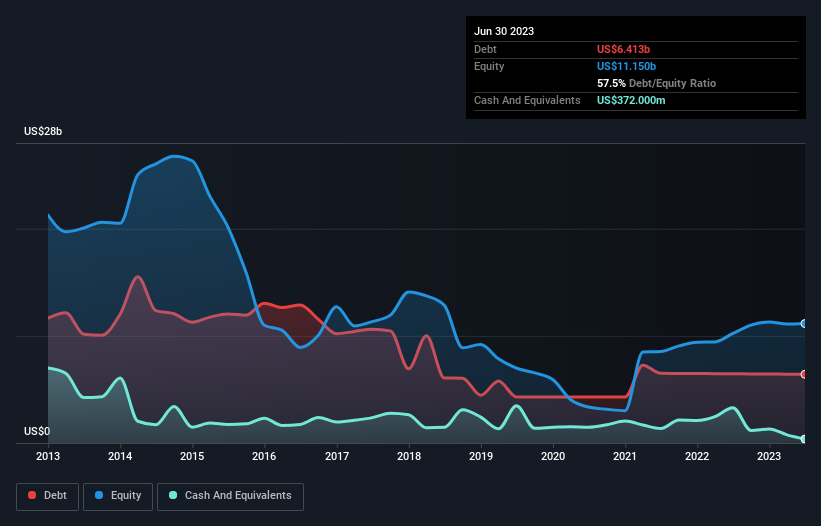

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Devon Energy'nin Haziran 2023'te 6,41 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Ancak, 372,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 6,04 milyar ABD$ ile daha azdır.

Devon Energy'nin Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Devon Energy'nin 12 ay içinde ödenmesi gereken 2,67 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 9,54 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 372,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 1,52 milyar ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 10,3 milyar ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Devon Energy 32,0 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Devon Energy'nin net borcunun FAVÖK'e oranı yalnızca 0,68 gibi düşük bir seviyededir. Ve FAVÖK'ü faiz giderlerini tam 20,6 kat daha fazla karşılıyor. Dolayısıyla, süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Ancak hikayenin diğer tarafı, Devon Energy'nin FVÖK'ünün geçen yıl %5,5 oranında azalmış olması. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Devon Energy'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yıla bakıldığında, Devon Energy'nin serbest nakit akışının FVÖK'ünün %47'si kadar olduğu görülüyor ki bu oran beklediğimizden daha zayıf. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Devon Energy için öne çıkan olumlu nokta, faiz giderini FVÖK ile güvenle karşılayabilecek gibi görünmesiydi. Ancak diğer gözlemlerimiz o kadar da iç açıcı değildi. Örneğin, FVÖK'ünü büyütmek için biraz mücadele etmesi gerekiyor gibi görünüyor. Bu veri yelpazesi göz önüne alındığında, Devon Energy'nin borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Bununla birlikte, borç yükü hissedarların yakından takip etmesini tavsiye edeceğimiz kadar ağır. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin, Devon Energy için farkında olmanız gereken 4 uyarı işareti belirledik (2 tanesi bizi rahatsız ediyor) .

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Devon Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:DVN

Advertisement