Gevo, Inc.(NASDAQ:GEVO) analistleri, bu yıl için yasal tahminlerinde önemli bir revizyon yaparak bugün hissedarlara bir doz olumsuzluk verdi. Gelir ve hisse başına kazanç (EPS) tahminlerinin her ikisi de aşağı yönlü revize edildi ve analistler ufukta gri bulutlar gördüler.

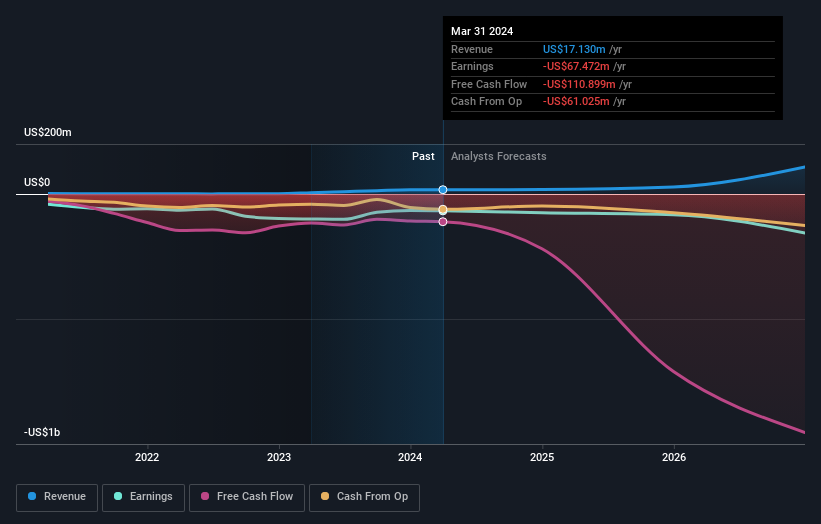

Not indiriminin ardından, Gevo'yu takip eden dört analist şimdi 2024 yılında 18 milyon ABD$ gelir öngörüyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla satışlarda %3,0'lık bir iyileşme kaydedilmiş olacak. Zararın önemli ölçüde artarak hisse başına 0,34 ABD dolarına ulaşması bekleniyor. Oysa son tahminlerden önce analistler 2024 yılında 20 milyon ABD doları gelir ve hisse başına 0,29 ABD doları zarar öngörüyorlardı. Dolayısıyla, son konsensüs güncellemelerinden sonra analistlerin gelir tahminlerinde ciddi bir kesinti yapmaları ve aynı zamanda hisse başına zararın artmasını beklemeleri ile görüşlerde oldukça büyük bir değişiklik oldu.

Gevo için son analizimize göz atın

Bu tahminleri görebilmemizin bir başka yolu da, tahminlerin geçmiş performansa kıyasla nasıl yığıldığı ve tahminlerin sektördeki diğer şirketlere kıyasla daha fazla veya daha az yükseliş gösterip göstermediği gibi büyük resim bağlamındadır. Bu tahminlerde öne çıkan bir husus, Gevo'nun gelecekte geçmişte olduğundan daha hızlı büyüyeceğinin tahmin edilmesidir; gelirlerin 2024 sonuna kadar yıllık %4,0 büyüme göstermesi beklenmektedir. Bu gerçekleşirse, son beş yıldaki yıllık %31'lik düşüşten çok daha iyi bir sonuç olacaktır. Bunu, (toplamda) sektör gelirlerinin yıllık %2,0 büyümesinin beklendiğini öne süren daha geniş sektör için analist tahminleriyle karşılaştırın. Gevo'nun gelirlerinin iyileşmesi beklenmekle kalmıyor, analistler aynı zamanda sektörün genelinden daha hızlı büyümesini de bekliyor gibi görünüyor.

Alt Çizgi

Bu not indiriminde dikkat edilmesi gereken en önemli husus, konsensüsün bu yılki zarar tahminini artırması ve bu durumun Gevo'da her şeyin yolunda gitmeyebileceğini göstermesidir. Analistler gelir tahminlerini düşürmüş olsa da, bu tahminler hala gelirlerin daha geniş pazardan daha iyi performans göstereceğini ima ediyor. Böyle bir indirimden sonra, yatırımcılar analistlerin Gevo'ya karşı çok daha fazla düşüş eğiliminde olduğunu düşündükleri için affedilebilir ve birkaç okuyucu hisseden uzak durmayı seçebilir.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Simply Wall St'de, Gevo için 2026 yılına kadar uzanan analist tahminlerinin tamamına sahibiz ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Bir dönüm noktasına ulaşıyor olabilecek ilginç şirketleri aramanın bir başka yolu da,içeridekilerin satın aldığı büyüyen şirketlerden oluşan ücretsiz listemizle, yönetimin alım mı yoksa satış mı yaptığını takip etmektir.

Valuation is complex, but we're here to simplify it.

Discover if Gevo might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.