Advertisement

Energy Services of America Corporation'ın (NASDAQ:ESOA) Fiyatı Doğru Ancak Hisseler %26 Roketlendikten Sonra Büyüme Eksik

Energy Services of America Corporation(NASDAQ:ESOA) hisseleri sadece geçtiğimiz ay %26'lık bir kazançla son dönemdeki ivmesini sürdürdü. Biraz daha geriye baktığımızda, hisse senedinin geçen yıl %99 artış gösterdiğini görmek cesaret verici.

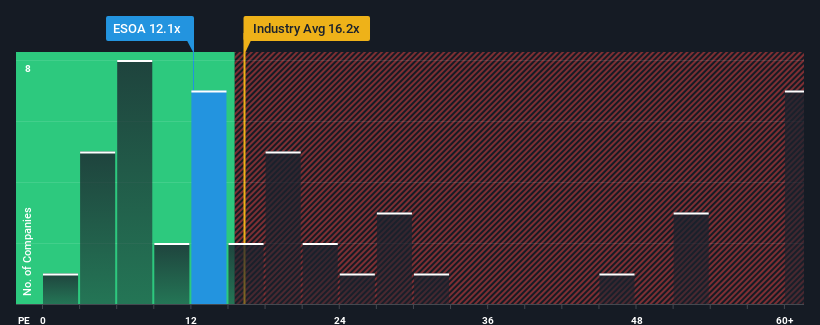

Fiyattaki sert sıçramaya rağmen, Energy Services of America'nın 12,1x'lik fiyat/kazanç (veya "F/K") oranı, şirketlerin yaklaşık yarısının 17x'in üzerinde F/K oranlarına sahip olduğu ve hatta 33x'in üzerindeki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla şu anda hala bir alım gibi görünebilir. Bununla birlikte, düşük F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Energy Services of America son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu kazançlarının geriye gittiğini görürken kazanç büyümesi pozitif oldu. Bir olasılık, yatırımcıların şirketin kazançlarının yakında herkes gibi düşeceğini düşünmesi nedeniyle F/K'nın düşük olmasıdır. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olmalısınız, böylece gözden düşmüşken potansiyel olarak bir miktar hisse senedi alabilirsiniz.

Energy Services of America için son analizimize göz atın

Energy Services of America'da Büyüme Var mı?

Energy Services of America'nınki gibi F/K oranlarının makul kabul edilmesi için bir şirketin piyasanın altında performans göstermesi gerektiğine dair doğal bir varsayım vardır.

Geriye dönük olarak bakıldığında, geçtiğimiz yıl şirketin kâr hanesine %94'lük olağanüstü bir kazanç sağlamıştır. Sevindirici bir şekilde, son 12 aylık büyüme sayesinde EPS de üç yıl öncesine kıyasla toplamda %190 artmıştır. Buna göre, hissedarlar muhtemelen bu orta vadeli kazanç artışı oranlarını memnuniyetle karşılayacaklardır.

Şirketi takip eden tek analiste göre, EPS'nin önümüzdeki yıl %19 oranında daralarak düşmesi bekleniyor. Pazarın %10 büyüme göstereceği tahmin edilirken, bu hayal kırıklığı yaratan bir sonuç.

Bu bilgiler ışığında, Energy Services of America'nın piyasadan daha düşük bir F/K ile işlem görmesine şaşırmıyoruz. Ancak, azalan kazançların uzun vadede istikrarlı bir F/K'ya yol açması pek olası değildir. Şirket kârlılığını artırmazsa F/K'nın daha da düşük seviyelere düşme potansiyeli var.

Anahtar Çıkarım

Energy Services of America'nın hisseleri hızla yükselmesine rağmen, F/K oranı diğer şirketlerin çoğunun gerisinde kalmaya devam ediyor. Genel olarak tercihimiz, fiyat/kazanç oranının kullanımını piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü tespit etmekle sınırlamaktır.

Tahmin ettiğimiz gibi, Energy Services of America'nın analist tahminlerini incelediğimizde, şirketin kazançlarındaki azalma görünümünün düşük F/K'ya katkıda bulunduğunu gördük. Şu anda hissedarlar, gelecekteki kazançların muhtemelen hoş sürprizler sağlamayacağını kabul ettikleri için düşük F/K'yı kabul ediyorlar. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde yükseleceğini görmek zor.

Başka riskler de olabileceğini unutmayın. Örneğin, Energy Services of America için dikkat etmeniz gereken 3 uyarı işareti belirledik ( 1 tanesi biraz endişe verici).

Energy Services of America'dan daha iyi bir yatırım bulmanız mümkün olabilir. Olası adaylardan bir seçki istiyorsanız, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirketlerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Energy Services of America might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:ESOA

Advertisement