Advertisement

XP Inc. (NASDAQ:XP) İlk Çeyrek Kazançlarını Açıkladı: Analistler Hisse Senedi Hakkındaki Fikirlerini Değiştirdi mi?

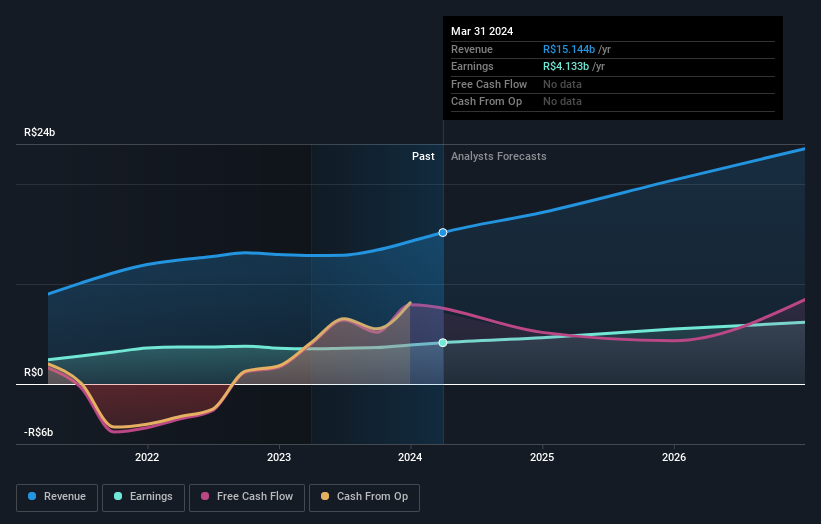

XP Inc.(NASDAQ:XP) hisselerine yönelik iştahta, ilk çeyrek raporundan bu yana geçen bir hafta içinde kayda değer bir değişiklik oldu ve hisse senedi %18 düşüşle 17,99 ABD dolarına geriledi. Genel olarak iyi bir sonuç elde edildi ve gelirler 4,1 milyar R$ ile analistlerin beklediği seviyeye ulaştı. Kazançlar, bir şirketin performansını takip edebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Okuyucuların analistlerin gelecek yıl için en son (yasal) kazanç sonrası tahminlerini görmeyi ilginç bulacağını düşündük.

XP için en son analizimize bakın

Son sonuçlar dikkate alındığında, XP'nin yedi analistinin ortak tahmini 2024 yılında 17,1 milyar R$ gelir elde edileceği yönünde. Bu, son 12 aya kıyasla gelirde %13'lük sağlam bir iyileşmeyi yansıtıyor. Hisse başına kazancın %4,2 artışla 8,35 R$'a yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 17,3 milyar R$ gelir ve 8,51 R$ hisse başına kazanç (EPS) öngörüyordu. Konsensüs analistleri, tahminlerinde büyük bir değişiklik olmadığı için bu sonuçlarda şirkete bakışlarını değiştirecek bir şey görmemiş gibi görünüyor.

Analistler 28,46 ABD$ olan fiyat hedeflerini yeniden teyit ederek işletmenin iyi ve beklentilere uygun bir performans sergilediğini gösterdiler. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - altta yatan tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. En iyimser XP analisti hisse başına 32,69 ABD$ fiyat hedefine sahipken, en kötümser olanı 21,80 ABD$ değer biçiyor. Bu çok dar bir tahmin aralığıdır ve ya XP'nin değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiğini göstermektedir.

Elbette bu tahminlere bakmanın bir başka yolu da onları sektörün kendi bağlamına yerleştirmektir. Analistler kesinlikle XP'nin büyümesinin hızlanmasını bekliyor. 2024 sonuna kadar yıllık %18 büyüme tahmini, son üç yıldaki yıllık %12'lik tarihsel büyümenin yanında olumlu bir sıralama oluşturuyor. Bunu, gelirlerini yıllık %5,5 oranında artıracağı tahmin edilen aynı sektördeki diğer şirketlerle karşılaştırın. Açıkça görülüyor ki, büyüme görünümü yakın geçmişe göre daha parlak olsa da, analistler XP'nin sektörün genelinden daha hızlı büyümesini bekliyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli şey, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte, duyarlılıkta büyük bir değişiklik olmadığıdır. Neyse ki, gelir rakamlarını da yeniden teyit ettiler ve beklentiler doğrultusunda ilerlediğini öne sürdüler. Ayrıca, verilerimiz gelirin sektör genelinden daha hızlı büyümesinin beklendiğini gösteriyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu akılda tutarak, XP hakkında bir sonuca varmak için çok acele etmeyeceğiz. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. XP için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ancak, çok heyecanlanmadan önce, XP için farkında olmanız gereken 1 uyarı işareti keşfettik.

Valuation is complex, but we're here to simplify it.

Discover if XP might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:XP

Advertisement