Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusudur. Diğer birçok şirket gibi Despegar.com, Corp. da (NYSE:DESP ) borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Kadar Risk Getiriyor?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Despegar.com için en son analizimize bakın

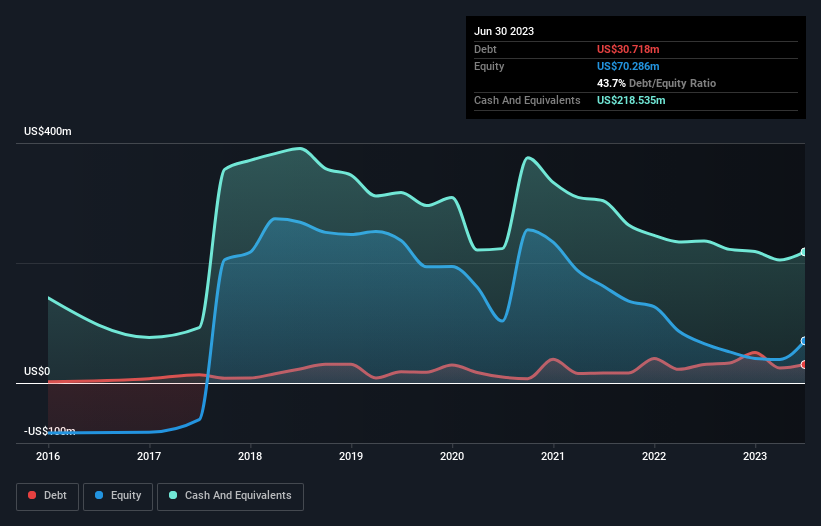

Despegar.com'un Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Despegar.com'un Haziran 2023'te 30,7 milyon ABD doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, bunu dengeleyen 218,5 milyon ABD doları nakit var ve bu da 187,8 milyon ABD doları net nakit sağlıyor.

Despegar.com'un Yükümlülüklerine Bir Bakış

En son bilançodan Despegar.com'un bir yıl içinde vadesi gelen 656,0 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 173,8 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 218,5 milyon ABD Doları nakit ve bir yıl içinde ödenmesi gereken 240,8 milyon ABD Doları değerinde alacağı vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 370,5 milyon ABD$ daha fazladır.

Bu, 473,6 milyon ABD$'lık piyasa değerine kıyasla dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir seyreltme ile karşı karşıya kalacaktır. Kayda değer yükümlülükleri olsa da, Despegar.com'un borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz.

Despegar.com'un geçen yıl FVÖK hattında para kaybetmesine rağmen, son 12 ayda işleri tersine çevirdiğini ve 34 milyon ABD$ FVÖK sağladığını görmek de güzeldi. Bilanço, borç analizi yaparken açıkça odaklanılması gereken alandır. Ancak nihayetinde Despegar.com'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Dolayısıyla, geleceğe odaklanıyorsanız, analist kar tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Despegar.com'un bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olmak için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Geçen yıl, Despegar.com serbest nakit akışı bazında neredeyse başa baş bir performans sergiledi. Bazıları, borçlanmanın ne kadar kolay olacağı düşünüldüğünde bunun bir endişe kaynağı olduğunu söyleyebilir.

Özetlemek gerekirse

Despegar.com'un likit varlıklarından daha fazla yükümlülüğü olsa da, 187,8 milyon ABD Doları tutarında net nakdi de bulunmaktadır. Yani Despegar.com harika bir bilançoya sahip olmasa da, kesinlikle çok kötü değil. Despegar.com sonuçta para kaybetmiş olsa da, pozitif EBIT'i işletmenin kendisinin potansiyeli olduğunu gösteriyor. Dolayısıyla, kazançların son birkaç yılda nasıl bir eğilim gösterdiğini kontrol etmek isteyebilirsiniz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucular, net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Despegar.com 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:DESP

Advertisement