XWELL, Inc.(NASDAQ:XWEL) hisseleri, öncesinde nispeten iyi geçen bir dönemin ardından %27 değer kaybederek korkunç bir ay geçirdi. Uzun vadeli hissedarlar için geçtiğimiz ay, hisse fiyatlarında %77'lik bir düşüşe yol açarak unutulması gereken bir yılı geride bıraktı.

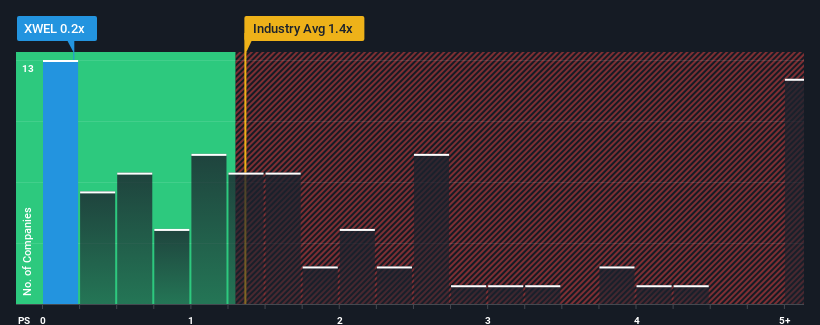

ABD'de Tüketici Hizmetleri sektöründe faaliyet gösteren şirketlerin yarısına yakınının 1,4x'in üzerinde fiyat-satış oranına (ya da "F/S") sahip olduğu bir dönemde, XWELL'i 0,2x F/S oranıyla cazip bir hisse senedi olarak değerlendirebilirsiniz. Bununla birlikte, düşük P/S için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

XWELL için son analizimize göz atın

XWELL'in Son Performansı Nasıl Görünüyor?

Örneğin, XWELL'in son zamanlardaki azalan geliri düşünmek için biraz yiyecek olmalı. Belki de piyasa, son gelir performansının sektöre ayak uyduracak kadar iyi olmadığına inanıyor ve bu da P/S oranının düşmesine neden oluyor. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umarsınız, böylece potansiyel olarak gözden düşmüşken bir miktar hisse senedi alabilirsiniz.

Şirketin kazançları, gelirleri ve nakit akışı hakkında tam bir resim mi istiyorsunuz? O halde XWELL hakkındakiücretsiz raporumuz , şirketin geçmiş performansına ışık tutmanıza yardımcı olacaktır.Gelir Tahminleri Düşük F/K Oranıyla Uyuşuyor mu?

XWELL'inki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörün altında performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki gelir artışı %61'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Bununla birlikte, bundan önceki birkaç çok güçlü yıl, şirketin son üç yılda toplamda %71 gibi etkileyici bir oranda gelir artışı sağlayabildiği anlamına geliyor. Dolayısıyla, şirketin bu süre zarfında bazı aksaklıklar yaşamış olsa da genel olarak gelirlerini artırma konusunda çok iyi bir iş çıkardığını teyit ederek başlayabiliriz.

Bu son orta vadeli gelir gidişatını sektörün bir yıllık büyüme tahmini olan %16 ile karşılaştırdığımızda, XWELL'in gözle görülür şekilde daha cazip olduğunu görüyoruz.

Bunun ışığında, XWELL'in F/K'sının diğer şirketlerin çoğunun altında olması tuhaftır. Görünüşe göre bazı hissedarlar son dönemdeki performansın sınırlarını aştığına inanıyor ve önemli ölçüde daha düşük satış fiyatlarını kabul ediyor.

XWELL'in F/K'sındaki Alt Çizgi

XWELL'in son zamanlardaki zayıf hisse fiyatı, F/K'sını diğer Tüketici Hizmetleri şirketlerinin altına çekti. Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

XWELL'in şu anda beklenenden çok daha düşük bir F/K ile işlem görmesi bizi çok şaşırttı çünkü son üç yıllık büyümesi sektörün genel tahmininden daha yüksek. Sektörden daha hızlı büyüyen güçlü bir gelir gördüğümüzde, şirketin para kazanma kabiliyetinin altında yatan bazı önemli riskler olduğunu varsayıyoruz ve bu da P/S oranı üzerinde aşağı yönlü baskı oluşturuyor. Görünüşe göre birçok kişi gerçekten de gelir istikrarsızlığı bekliyor, çünkü bu son orta vadeli koşulların devam etmesi normalde hisse fiyatına bir destek sağlayacaktır.

Yatırım riskinin her zaman mevcut olan hayaletini göz önünde bulundurmak her zaman gereklidir. XWELL ile ilgili 3 uyarı işareti tespit ettik (en az 2 tanesi bizim için çok iyi değil) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

If you're looking to trade XWELL, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if XWELL might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.