Advertisement

Bu 4 Ölçüt Expedia Group'un (NASDAQ:EXPE) Borcu Makul Ölçüde İyi Kullandığını Gösteriyor

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Expedia Group, Inc.(NASDAQ:EXPE) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Expedia Group için en son analizimize bakın

Expedia Group'un Net Borcu Nedir?

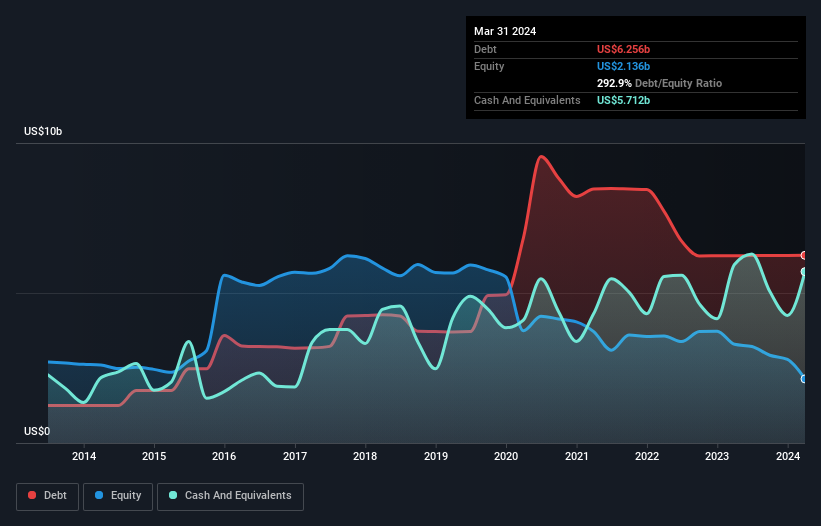

Aşağıda görebileceğiniz gibi, Expedia Group'un Mart 2024'te 6,26 milyar ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 5,71 milyar ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 544,0 milyon ABD$ ile daha azdır.

Expedia Group'un Yükümlülüklerine Bir Bakış

Son bilanço verileri, Expedia Group'un bir yıl içinde vadesi gelecek 15,6 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 7,06 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 5,71 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 3,81 milyar ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 13,1 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu, 14,6 milyar ABD$'lık devasa piyasa değerine kıyasla bile dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenlerin bilançoyu desteklemesini talep etmesi halinde, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Expedia Group'un net borcu FAVÖK'ünün yalnızca 0,32 katıdır. Ve FAVÖK'ü, 49,7 kat olan faiz giderlerini kolayca karşılıyor. Yani bir filin bir fare tarafından tehdit edilmesinden daha fazla borç tehdidi altında olmadığını iddia edebilirsiniz. Bir başka iyi işaret de Expedia Group'un on iki ay içinde FVÖK'ünü %30 oranında artırarak borç ödemesini kolaylaştırmış olmasıdır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Expedia Group'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda Expedia Group aslında EBIT'den daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü bizi bir Daft Punk konserinde ritim düştüğünde kalabalığın heyecanlandığı kadar heyecanlandırıyor.

Bizim Görüşümüz

İyi haber şu ki, Expedia Group'un faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak doğruyu söylemek gerekirse, toplam yükümlülük seviyesinin bu izlenimi biraz zayıflattığını düşünüyoruz. Yukarıdaki faktörleri göz önünde bulundurduğumuzda, Expedia Group'un borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Expedia Group ' ta 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Expedia Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:EXPE

Advertisement