Bu 4 Önlem Wolverine World Wide'ın (NYSE:WWW) Borcu Riskli Bir Şekilde Kullandığını Gösteriyor

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirket gibi Wolverine World Wide, Inc.(NYSE:WWW) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Wolverine World Wide için en son analizimize bakın

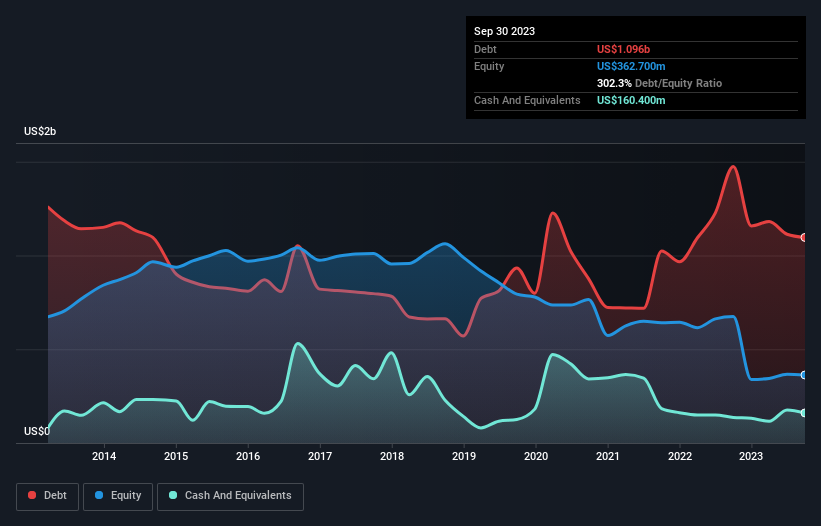

Wolverine World Wide Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Wolverine World Wide'ın bir yıl önceki 1,48 milyar ABD dolarından Eylül 2023'te 1,10 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, 160,4 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 935,9 milyon ABD$ ile daha azdır.

Wolverine World Wide'ın Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda Wolverine World Wide'ın 12 ay içinde vadesi gelen 851,7 milyon ABD$ ve bunun ötesinde vadesi gelen 1,02 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Bu yükümlülükleri dengeleyen 160,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 272,0 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,44 milyar ABD$ daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 668,9 milyon ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden hissedarların bunu yakından takip etmeleri gerektiğini düşünüyoruz. Günün sonunda Wolverine World Wide, alacaklılarının geri ödeme talep etmesi halinde muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Faiz karşılama oranının 1,7 kat gibi zayıf ve net borcun FAVÖK'e oranının 6,5 gibi rahatsız edici derecede yüksek olması Wolverine World Wide'a olan güvenimizi bir-iki yumruk gibi sarsmıştır. Buradaki borç yükü oldukça fazladır. Daha da kötüsü, Wolverine World Wide'ın FVÖK'ü son 12 ayda %24 düştü. Kazançlar uzun vadede bu şekilde devam ederse, bu borcu ödemek için kartopu kadar şansı var. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak nihayetinde Wolverine World Wide'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda, Wolverine World Wide, FVÖK'ünün %27'si oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Görünürde Wolverine World Wide'ın FVÖK büyüme oranı hisse senedi konusunda bizi tereddütte bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Faiz teminatı bile pek güven vermiyor. Wolverine World Wide'ın çok fazla borcu olma ihtimalinin çok yüksek olduğunu düşünüyoruz. Bize göre bu durum hisse senedini oldukça riskli kılıyor, tıpkı bir köpek parkında gözleriniz kapalı yürümek gibi. Ancak bazı yatırımcılar farklı düşünebilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Wolverine World Wide 'ın yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan 1'inin bizim için çok iyi olmadığını unutmayın...

Tüm bunlardan sonra, kaya gibi sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Wolverine World Wide might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.