Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşünürken borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Whirlpool Corporation 'ın(NYSE:WHR) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Whirlpool için son analizimizi görüntüleyin

Whirlpool'un Net Borcu Nedir?

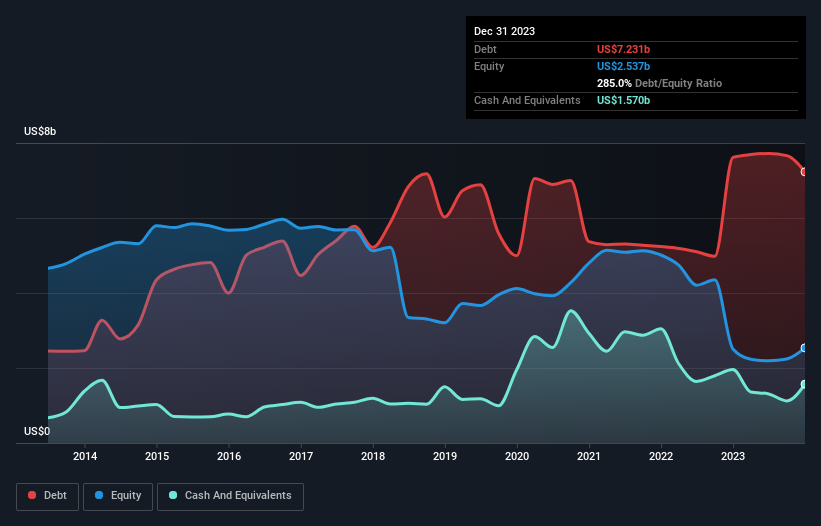

Aşağıda görebileceğiniz gibi, Whirlpool'un Aralık 2023'te bir önceki yıl 7,62 milyar ABD dolarından 7,23 milyar ABD doları borcu vardı. Diğer taraftan, 1,57 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 5,66 milyar ABD Doları net borca yol açmaktadır.

Whirlpool'un Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Whirlpool'un 12 ay içinde ödenmesi gereken 6,95 milyar ABD Doları tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 7,83 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 1,57 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 1,53 milyar ABD Doları değerinde alacağı vardı. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 11,7 milyar ABD Doları daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 5,75 milyar ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Günün sonunda Whirlpool, alacaklılarının geri ödeme talep etmesi durumunda muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Whirlpool'un borcunun FAVÖK'e oranı 3,8'dir ve FAVÖK'ü faiz giderini 3,5 kez karşılamıştır. Birlikte ele alındığında bu, borç seviyelerinin yükseldiğini görmek istemesek de, mevcut kaldıraçla başa çıkabileceğini düşündüğümüz anlamına geliyor. Yatırımcılar için bir başka endişe kaynağı da Whirlpool'un FVÖK'ünün geçen yıl %12 düşmüş olması olabilir. Eğer işler böyle gitmeye devam ederse, borç yüküyle başa çıkmak zıpzıp üzerinde sıcak kahve dağıtmak gibi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Whirlpool'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda Whirlpool, FVÖK'ünün %59'u kadar serbest nakit akışı kaydetmiştir ki bu oran, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Whirlpool'un toplam borç seviyesinin hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Ancak işin iyi tarafı, FVÖK'ün serbest nakit akışına dönüşmesi iyi bir işaret ve bizi daha iyimser kılıyor. Genel olarak, Whirlpool'un bilançosunun işletme için gerçekten büyük bir risk olduğu görülüyor. Bu nedenle hisse senedi konusunda oldukça temkinliyiz ve hissedarların likiditeyi yakından takip etmeleri gerektiğini düşünüyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken en bariz yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Whirlpool 'un yatırım analizimizde 3 uyarı işareti gösterdiğini ve bunlardan 1'inin bizi biraz rahatsız ettiğini unutmayın...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Whirlpool might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.