Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Tempur Sealy International, Inc . (NYSE:TPX ) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Tempur Sealy International için en son analizimize bakın

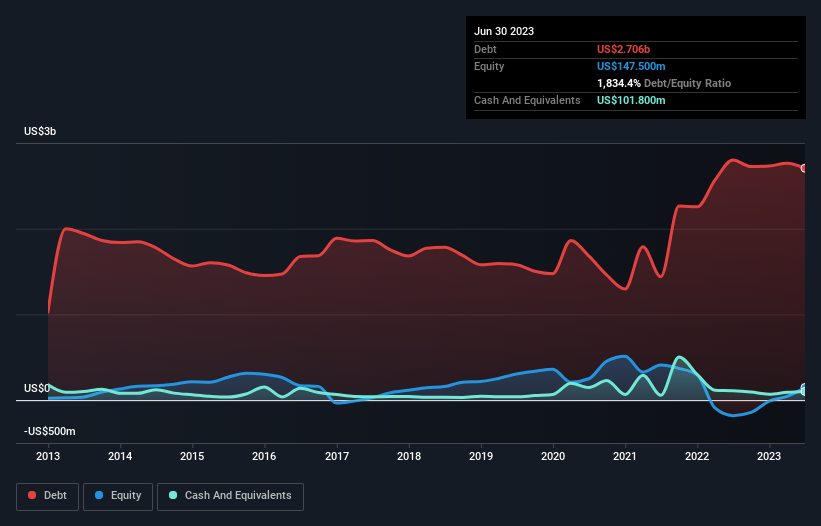

Tempur Sealy International'ın Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Tempur Sealy International'ın Haziran 2023'te 2,71 milyar ABD Doları borcu vardı ve bu, bir önceki yılla yaklaşık aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 101,8 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 2,60 milyar ABD dolarıdır.

Tempur Sealy International'ın Yükümlülüklerine Bir Bakış

En son bilanço verileri Tempur Sealy International'ın bir yıl içinde vadesi dolacak 1,01 milyar ABD$ ve daha sonra vadesi dolacak 3,42 milyar ABD$ yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 101,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 476,1 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 3,85 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Tempur Sealy International'ın piyasa değeri 6,87 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu muhtemelen güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Tempur Sealy International'ın borç/FAVÖK oranı 3,4'tür ve FVÖK'ü faiz giderini 5,1 kez karşılamaktadır. Bunlar birlikte ele alındığında, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Hissedarlar Tempur Sealy International'ın FVÖK'ünün geçen yıl %21 düştüğünü bilmelidir. Bu düşüş devam ederse, borç ödemek vegan kongresinde kaz ciğeri satmaktan daha zor olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Tempur Sealy International'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız, analist kar tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe karları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Tempur Sealy International, beklediğimiz gibi, FVÖK'ünün %56'sına denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Tempur Sealy International'ın FVÖK'ünü artırma (değil) girişimi üzerinde düşünürken, kesinlikle hevesli değiliz. Ancak iyi tarafından bakacak olursak, FVÖK'ün serbest nakit akışına dönüşmesi iyi bir işaret ve bizi daha iyimser kılıyor. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Tempur Sealy International'ın borcunun onu biraz riskli hale getirdiği görülüyor. Bazı insanlar bu tür riskleri sever, ancak biz potansiyel tehlikelerin farkındayız, bu nedenle muhtemelen daha az borç taşımasını tercih ederiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Tempur Sealy International'da tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Somnigroup International might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:SGI

Advertisement