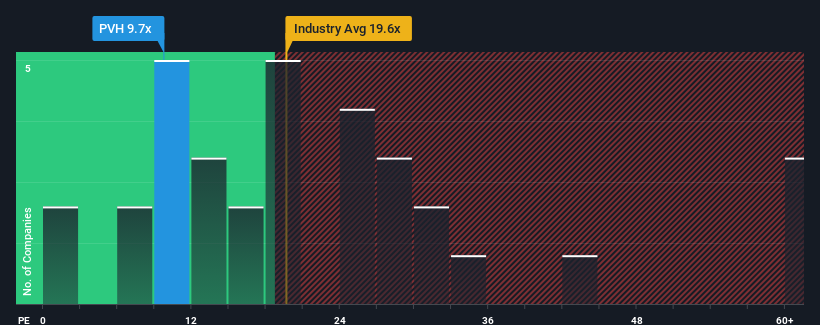

PVH Corp. şirketinin(NYSE:PVH) 9,7x'lik fiyat/kazanç (veya "F/K") oranı, şirketlerin yaklaşık yarısının 18x'in üzerinde F/K oranlarına sahip olduğu ve hatta 32x'in üzerindeki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri piyasasına kıyasla şu anda bir alım gibi görünebilir. Bununla birlikte, düşük F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

PVH son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu kazançlarının geriye gittiğini görürken kazanç büyümesi pozitif oldu. Birçok kişi, güçlü kazanç performansının önemli ölçüde, muhtemelen F/K'yı baskılayan piyasadan daha fazla düşmesini bekliyor olabilir. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olabilirsiniz, böylece gözden düşmüşken potansiyel olarak bir miktar hisse senedi alabilirsiniz.

PVH için son analizimizi görüntüleyin

PVH'nin Büyüme Eğilimi Nasıl?

PVH'nin F/K oranı, yalnızca sınırlı büyüme göstermesi ve daha da önemlisi piyasadan daha kötü performans göstermesi beklenen bir şirket için tipik olacaktır.

Kazanç artışının son yılını gözden geçirirsek, şirket %256'lık müthiş bir artış kaydetti. Ancak son üç yıllık dönem, hiç büyüme sağlayamadığı için toplamda o kadar da iyi geçmedi. Buna göre, hissedarlar muhtemelen istikrarsız orta vadeli büyüme oranlarından fazla memnun kalmayacaklardır.

Şirketi takip eden analistlere göre, EPS'nin önümüzdeki üç yıl boyunca her yıl %12 oranında artması bekleniyor. Pazarın her yıl %10 büyüme göstereceği tahmin edildiğinden, şirket benzer bir kazanç sonucu için konumlanmış durumda.

Bunun ışığında, PVH'nin F/K'sının diğer şirketlerin çoğunun altında olması tuhaf. Görünüşe göre bazı hissedarlar tahminlerden şüphe duyuyor ve daha düşük satış fiyatlarını kabul ediyor.

PVH'nin F/K'sından Ne Öğrenebiliriz?

Fiyat/kazanç oranı, bir hisse senedini alıp almamanızda belirleyici faktör olmamalıdır, ancak kazanç beklentileri konusunda oldukça yetenekli bir barometredir.

PVH'nin şu anda beklenenden daha düşük bir F/K ile işlem gördüğünü tespit ettik, çünkü tahmini büyümesi daha geniş pazarla uyumlu. Piyasa benzeri bir büyüme ile ortalama bir kazanç görünümü gördüğümüzde, potansiyel risklerin F/K oranı üzerinde baskı oluşturabileceğini varsayıyoruz. En azından fiyat düşüşü riski düşük görünüyor, ancak yatırımcılar gelecekteki kazançların bir miktar dalgalanma görebileceğini düşünüyor gibi görünüyor.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. Bu temel faktörlerden bazılarına ilişkin altı basit kontrol içeren PVH içinücretsiz bilanço analizimize bir göz atın.

PVH'den daha iyi bir yatırım bulmanız mümkün olabilir. Olası adaylardan bir seçki istiyorsanız, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirketlerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if PVH might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.