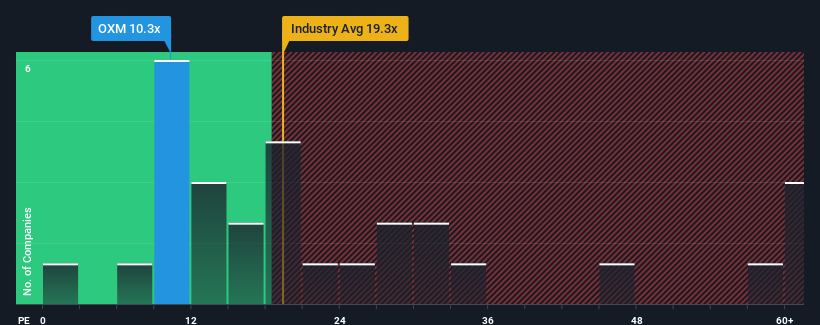

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (ya da "F/K") 17x'in üzerindeyken, Oxford Industries, Inc.(NYSE:OXM) şirketini 10,3x F/K oranıyla cazip bir yatırım olarak düşünebilirsiniz. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden sınırlı olduğuna dair bir açıklama olabilir.

Oxford Industries, kazançları diğer birçok şirket kadar düşmediği için son zamanlarda makul bir iş çıkarıyor. Birçok kişi, nispeten üstün kazanç performansının önemli ölçüde düşmesini bekliyor ve bu da F/K'yı baskılıyor olabilir. Eğer bu işe hala inanıyorsanız, şirketin kazançlarının düşmemesini tercih edersiniz. Bununla birlikte, mevcut hissedarlar, şirketin kazançlarının piyasanın üzerinde seyretmeye devam etmesi halinde hisse fiyatı konusunda muhtemelen kötümser değillerdir.

Oxford Industries için son analizimize göz atın

Oxford Industries'in Büyüme Eğilimi Nasıl?

Oxford Industries'in F/K oranını haklı çıkarabilmesi için piyasanın gerisinde kalan yavaş bir büyüme göstermesi gerekiyor.

İlk olarak geriye dönüp baktığımızda, geçtiğimiz yıl şirketin hisse başına kazançlarında neredeyse hiç artış olmadığını görüyoruz. Uzun vadeli trend de daha iyi değil, zira şirketin son üç yılda göstereceği bir kazanç artışı da yok. Bu nedenle, kazanç büyümesinin son zamanlarda şirketten kesinlikle kaçtığını söylemek doğru olur.

Şimdi ileriye baktığımızda, şirketi takip eden yedi analiste göre EPS'nin önümüzdeki yıl %3,1 oranında artması bekleniyor. Bu arada, pazarın geri kalanının %13 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunun ışığında, Oxford Industries'in F/K'sının diğer şirketlerin çoğunun altında olması anlaşılabilir bir durum. Görünüşe göre birçok hissedar, şirket potansiyel olarak daha az müreffeh bir geleceğe bakarken beklemekten rahatsız oldu.

Anahtar Çıkarım

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Şüphelendiğimiz gibi, Oxford Industries'in analist tahminlerini incelememiz, düşük kazanç görünümünün düşük F/K'ya katkıda bulunduğunu ortaya koydu. Şu anda hissedarlar, gelecekteki kazançların muhtemelen hoş sürprizler sağlamayacağını kabul ettikleri için düşük F/K'yı kabul ediyorlar. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde yükseleceğini görmek zor.

Her zaman riskler hakkında düşünmelisiniz. Oxford Industries için dikkat etmeniz gereken 2 uyarı işareti tespit ettik.

Elbette, birkaç iyi adaya bakarak harika bir yatırım bulabilirsiniz. Bu nedenle, güçlü bir büyüme geçmişine sahip, düşük F/K ile işlem gören şirketlerin yer aldığı bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Oxford Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.