Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirket gibi M/I Homes, Inc.(NYSE:MHO) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

M/I Homes için en son analizimize bakın

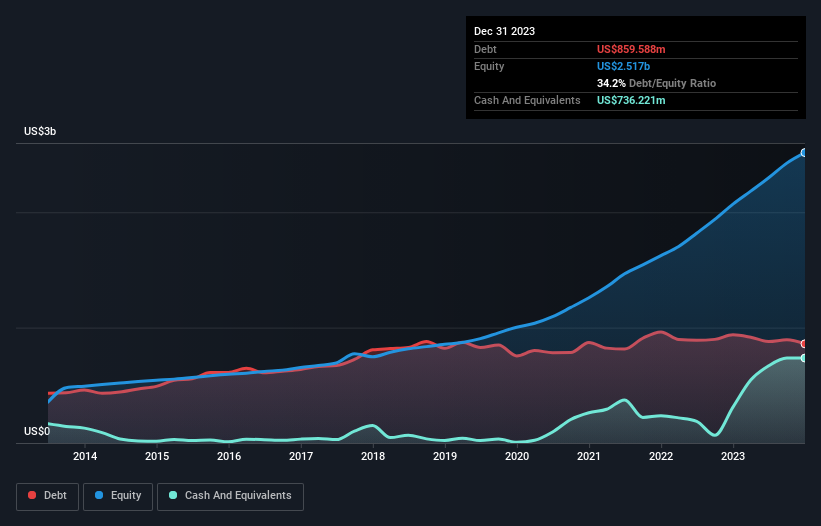

M/I Homes Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak M/I Homes'un Aralık 2023'te bir yıl önceki 938,2 milyon ABD dolarından 859,6 milyon ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 736,2 milyon ABD$ nakit parası vardır ve bu da yaklaşık 123,4 milyon ABD$ net borca yol açmaktadır.

M/I Homes'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, M/I Homes'un 12 ay içinde ödenmesi gereken 508,8 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra ödenmesi gereken 996,7 milyon ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 736,2 milyon ABD$ nakit ve 66,4 milyon ABD$ vadesi 12 ay içinde dolacak alacakları bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 702,9 milyon ABD$ daha fazladır.

M/I Homes'un piyasa değeri 3,14 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit yaratması çok muhtemeldir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiririz.

M/I Homes'un net borcu FAVÖK'ün sadece 0,21 katıdır, bu da ter dökmeden kaldıraç oranını artırabileceğini göstermektedir. Ancak asıl harika olan şey, geçen yıl ödediğinden daha fazla faiz almayı başarmış olmasıdır. Yani bu şirketin bir salatalık kadar soğukkanlı kalarak borç alabileceğine şüphe yok. Öte yandan, M/I Homes'un FVÖK'ü son on iki ayda %8,8 oranında düşmüştür. Kazançlar bu oranda düşmeye devam ederse şirket borç yükünü yönetmekte giderek daha fazla zorluk çekebilir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta M/I Homes'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıla baktığımızda, M/I Homes'un serbest nakit akışının FVÖK'ünün %41'i kadar olduğunu görüyoruz ki bu beklediğimizden daha zayıf bir oran. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

M/I Homes'un hem faiz giderlerini FVÖK ile karşılayabilmesi hem de net borcunun FVÖK'e oranı, borcunu çevirebileceği konusunda bizi rahatlattı. Bununla birlikte, FVÖK büyüme oranı bizi bilançoya yönelik gelecekteki potansiyel risklere karşı biraz hassaslaştırıyor. Yukarıda belirtilen tüm unsurları göz önünde bulundurduğumuzda, M/I Homes'un borcunu oldukça iyi yönettiği görülmektedir. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilanço içinde yer almaz - bundan çok uzaktır. Bu amaçla, M/I Homes'ta tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if M/I Homes might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:MHO

Advertisement