Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. KB Home 'un(NYSE:KBH) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarında yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

KB Home için son analizimizi görüntüleyin

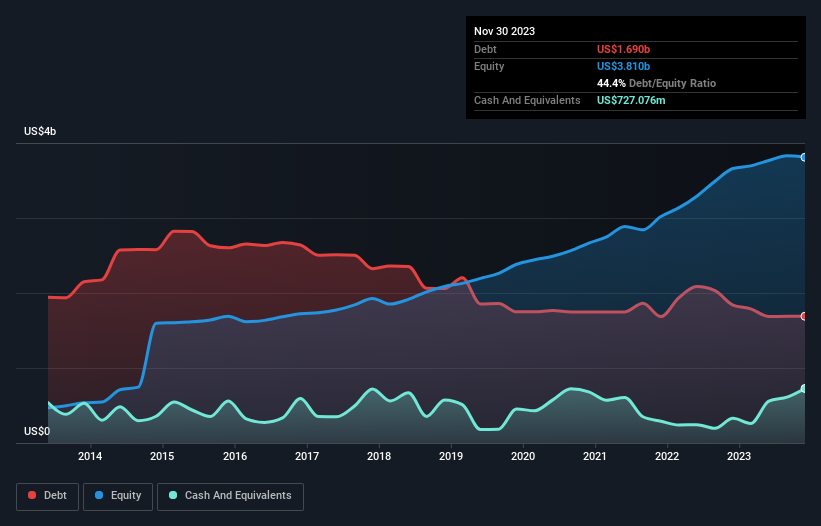

KB Home Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, KB Home'un Kasım 2023 sonunda 1,69 milyar ABD Doları borcu olduğunu ve bir yıl içinde 1,84 milyar ABD Dolarından azaldığını göstermektedir. Bununla birlikte, 727,1 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 962,8 milyon ABD$ ile daha azdır.

KB Home'un Yükümlülüklerine Bir Bakış

En son bilançodan KB Home'un vadesi bir yıl içinde dolacak 987,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 1,85 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 727,1 milyon ABD doları nakit ve 353,6 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,76 milyar ABD$ daha fazladır.

KB Home'un piyasa değeri 5,23 milyar ABD Dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

KB Home sadece 1,2 gibi düşük bir borç/FAVÖK oranına sahiptir. Ancak asıl harika olan şey, geçen yıl ödediğinden daha fazla faiz almayı başarmış olmasıdır. Yani bu şirketin bir salatalık kadar soğukkanlı kalarak borç alabileceğine şüphe yok. KB Home'un yükünün çok ağır olmaması da iyi, çünkü EBIT'i geçen yıl %31 azaldı. Düşen kazançlar (trend devam ederse) sonunda mütevazı borçları bile oldukça riskli hale getirebilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak KB Home'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kar tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda KB Home'un serbest nakit akışı, FVÖK'ünün %43'üne tekabül etmektedir ki bu oran beklediğimizden daha düşüktür. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

KB Home'un ne faaliyet karını büyütme kabiliyeti ne de faaliyet karını serbest nakit akışına dönüştürmesi bize daha fazla borç alabileceği konusunda güven vermedi. Ancak iyi haber şu ki, KB Home faiz giderlerini FVÖK ile kolaylıkla karşılayabilecek gibi görünüyor. Yukarıda bahsedilen tüm açılardan bakıldığında, KB Home'un borçları nedeniyle biraz riskli bir yatırım olduğu görülmektedir. Tüm riskler kötü değildir, zira karşılığını vermesi halinde hisse senedi fiyat getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değerdir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve KB Home için bilmeniz gereken 1 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if KB Home might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:KBH

Advertisement