Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Carter's, Inc. (NYSE:CRI ) şirketinin işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

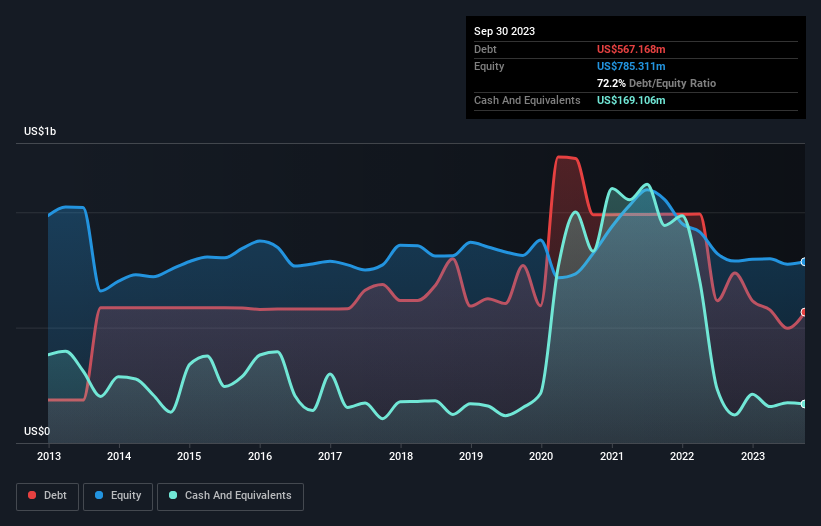

Borç Ne Kadar Risk Getiriyor?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Carter's için son analizimize göz atın

Carter's Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Carter's Eylül 2023'te bir yıl önceki 736,4 milyon ABD dolarından 567,2 milyon ABD doları borca sahipti. Bununla birlikte, 169,1 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 398,1 milyon ABD dolarıdır.

Carter's'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Carter's'ın 12 ay içinde ödenmesi gereken 464,2 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,07 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 169,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 240,5 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,12 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Carter's'ın piyasa değeri 2,45 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kara (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi karın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Net borcu FAVÖK'ün sadece 1,1 katı olan Carter's'ın oldukça muhafazakâr bir yapıya sahip olduğu söylenebilir. Ve bu görüş, geçen yılki faiz giderinin 9,7 katına ulaşan FVÖK ile sağlam faiz kapsamı tarafından desteklenmektedir. Carter's'ın yükünün çok ağır olmaması da iyi bir şey, çünkü FVÖK'ü geçen yıl %24 azaldı. Düşen kazançlar (bu eğilim devam ederse) mütevazı borçları bile oldukça riskli hale getirebilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Carter's'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Carter's, beklediğimiz gibi, FVÖK'ünün %57'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Carter's'ın FVÖK'ünü büyütmek için verdiği mücadele bilanço gücünü sorgulamamıza neden oldu, ancak dikkate aldığımız diğer veri noktaları nispeten kurtarıcıydı. Örneğin faiz karşılama oranı ferahlatıcıydı. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra Carter's'ın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin, Carter's için buraya yatırım yapmadan önce bilmeniz gereken 3 uyarı işareti keşfettik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Carter's 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:CRI

Advertisement