Advertisement

Maximus, Inc. (NYSE:MMS) İlk Çeyrek Kazançlarını Açıkladı: Analistler Hisse Senedi Hakkındaki Fikirlerini Değiştirdi mi?

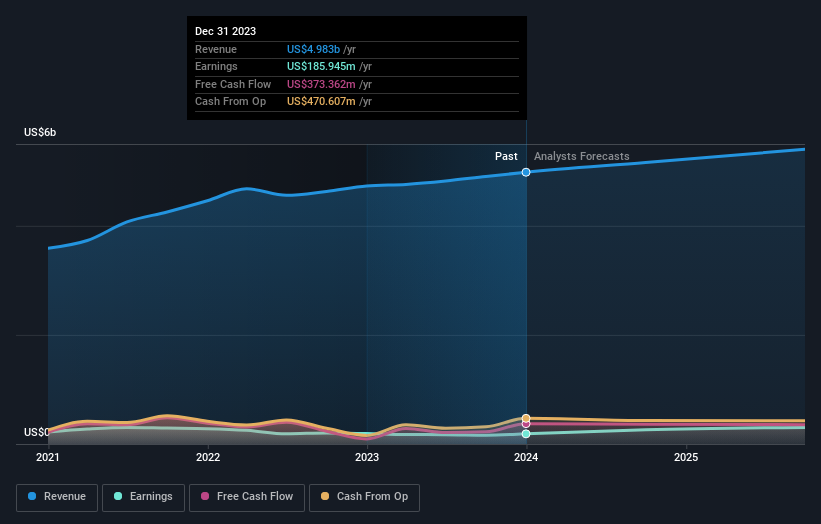

Bir hafta önce Maximus, Inc.(NYSE:MMS), hisse senedinin yeniden değerlenmesine yol açabilecek güçlü bir çeyrek rakamları seti ile ortaya çıktı. Şirket, tahminlerin %3,1 üzerinde gelen 1,3 milyar ABD doları gelirle beklentileri aştı. Hisse başına yasal kazanç (EPS) tahminlerin %3,0 üzerinde 1,04 ABD$ olarak gerçekleşti. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu sonuçların ardından analistlerin kazanç modellerini değiştirip değiştirmediğini görmek için en son yasal tahminleri bir araya getirdik.

Maximus için son analizimizi görüntüleyin

Son sonuçlar dikkate alındığında, Maximus'un üç analistinin ortak tahmini 2024 yılında 5,16 milyar ABD doları gelir elde edileceği yönünde. Bu, son 12 aya kıyasla gelirde %3,6'lık makul bir iyileşmeyi yansıtıyor. Hisse başına yasal kazancın %41 artışla 4,29 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 5,14 milyar ABD$ gelir ve 4,24 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, analistler tahminlerini güncellemiş olsa da, son sonuçların ardından işletmeye yönelik beklentilerde büyük bir değişiklik olmadığı oldukça açık.

Gelir veya kazanç tahminlerinde ya da 103 ABD$'lık fiyat hedefinde herhangi bir değişiklik olmaması, şirketin son sonuçlarında beklentileri karşıladığını gösteriyor. Ancak fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi şirketin olası sonuçları hakkında farklı bir görüşe işaret edebilir. En iyimser Maximus analistinin hisse başına fiyat hedefi 105 ABD Doları iken, en kötümser analist 100,00 ABD Doları değer biçiyor. Değerlemelerin bu kadar dar bir aralıkta olması, analistlerin işletmenin değeri konusunda benzer görüşleri paylaştığını gösteriyor.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Maximus'un geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha geniş bir çerçeve çizmek faydalı olabilir. Maximus'un gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 yılı sonuna kadar gelirlerin yıllık bazda %4,8 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %14'lük tarihsel büyüme oranıyla karşılaştırılmaktadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %6,3 oranında artacağı tahmin ediliyor. Dolayısıyla, gelir artışının yavaşlaması beklenirken, daha geniş bir sektörün de Maximus'tan daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

Buradan çıkarılacak en önemli sonuç, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte duyarlılıkta büyük bir değişiklik olmadığıdır. Artı olarak, gelir tahminlerinde de büyük bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Son tahminlerin fiyat hedeflerini etkilemeye yetmemesi nedeniyle konsensüs fiyat hedefi 103 ABD$ seviyesinde sabit kaldı.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Maximus için 2025 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Bununla birlikte, her zaman mevcut olan yatırım riski hayaletini de göz önünde bulundurmak gerekir. Maximus ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Valuation is complex, but we're here to simplify it.

Discover if Maximus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:MMS

Advertisement