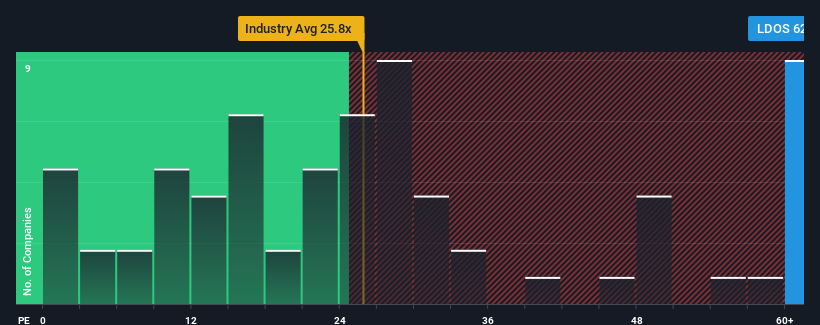

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 17x'in altındayken, Leidos Holdings, Inc.(NYSE:LDOS) 62,9x F/K oranıyla tamamen kaçınılması gereken bir hisse senedi olarak düşünülebilir. Bununla birlikte, yüksek F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Son zamanlarda Leidos Holdings için kazançları diğer şirketlerin çoğundan daha hızlı düştüğü için avantajlı olmadı. Birçok kişi, F/K'nın düşmesini engelleyen kötü kazanç performansının önemli ölçüde iyileşmesini bekliyor olabilir. Aksi takdirde, mevcut hissedarlar hisse fiyatının yaşayabilirliği konusunda çok gergin olabilirler.

Leidos Holdings için son analizimize bakın

Leidos Holdings için Yeterli Büyüme Var mı?

Leidos Holdings'inki gibi F/K oranlarının makul kabul edilebilmesi için bir şirketin piyasadan çok daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki hisse başına kazanç büyümesi, %52'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Son üç yıl da pek iç açıcı görünmüyor zira şirket toplamda EPS'yi %53 oranında düşürdü. Dolayısıyla, ne yazık ki, şirketin bu süre zarfında kazançlarını artırma konusunda harika bir iş çıkarmadığını kabul etmeliyiz.

Şirketi takip eden analistlere göre, EPS'nin önümüzdeki üç yıl boyunca yılda %57 oranında artması bekleniyor. Bu oran, piyasanın geneli için öngörülen yıllık %10'luk büyüme oranından önemli ölçüde daha yüksek.

Bunun ışığında, Leidos Holdings'in F/K'sının diğer şirketlerin çoğunun üzerinde olması anlaşılabilir bir durum. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Anahtar Çıkarım

Fiyat/kazanç oranı bir hisse senedini alıp almamanızda belirleyici bir faktör olmamalıdır, ancak kazanç beklentileri konusunda oldukça yetenekli bir barometredir.

Tahmin ettiğimiz gibi, Leidos Holdings'in analist tahminlerini incelememiz, üstün kazanç görünümünün yüksek F/K'ya katkıda bulunduğunu ortaya koydu. Şu anda hissedarlar, gelecekteki kazançların tehdit altında olmadığından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar değişmediği sürece, hisse fiyatına güçlü bir destek sağlamaya devam edecektir.

Bununla birlikte, Leidos Holdings 'in yatırım analizimizde bilmeniz gereken 4 uyarı işareti gösterdiğini unutmayın.

F/K oranları ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

If you're looking to trade Leidos Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Leidos Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.