Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, DLH Holdings Corp.(NASDAQ:DLHC) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

DLH Holdings için en son analizimize göz atın

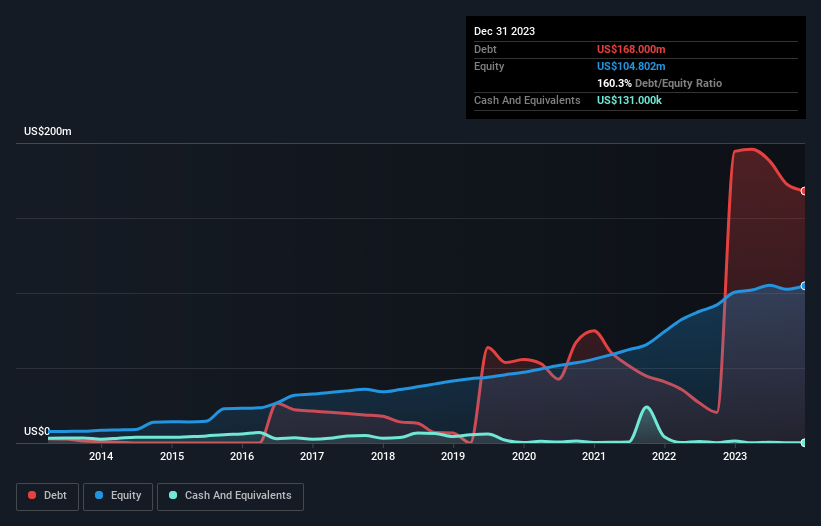

DLH Holdings'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, DLH Holdings'in Aralık 2023'te 168,0 milyon ABD Doları borcu vardı, bu rakam bir yıl önceki 194,4 milyon ABD Dolarından daha düşüktü. Çok fazla nakdi olmadığı için net borç yaklaşık olarak aynıdır.

DLH Holdings'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine yakınlaştırdığımızda, DLH Holdings'in 12 ay içinde vadesi gelen 58,1 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 168,5 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 131,0 bin ABD$ nakit ve bir yıl içinde ödenmesi gereken 56,6 milyon ABD$ değerinde alacağı bulunmaktadır. Yani toplamda nakit ve yakın vadeli alacaklarının toplamından 169,8 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Bu açık, 199,7 milyon ABD$'lık piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların DLH Holdings'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenlerin bilançoyu desteklemesini talep etmesi halinde, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

DLH Holdings'in 3,7'lik net borç/FAVÖK oranı bizi endişelendirmese de, 1,4 katlık çok düşük faiz karşılama oranının yüksek kaldıracın bir işareti olduğunu düşünüyoruz. Borçlanmanın maliyetinin son zamanlarda hissedarlar için getirileri olumsuz etkilediği açık görünüyor. Neyse ki DLH Holdings geçen yıl FVÖK'ünü %6,5 oranında artırarak borcunu kazancına oranla yavaş yavaş azalttı. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak DLH Holdings'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Hissedarlar için ne mutlu ki DLH Holdings son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kıyafeti giymiş bir köpek yavrusu gibi kalbimizi ısıtıyor.

Bizim Görüşümüz

DLH Holdings'in faiz karşılama oranı ve net borcunun FAVÖK'e oranı bizim gözümüzde kesinlikle ağır basmaktadır. Ancak FAVÖK'ün serbest nakit akışına dönüşümü çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda belirtilen veri noktalarını birlikte değerlendirdikten sonra, DLH Holdings'in borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Tüm riskler kötü değildir, çünkü karşılığını verirse hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değer. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. DLH Holdings 'in yatırım analizimizde 5 uyarı işareti gösterdiğini ve bunlardan 1'inin önemli olduğunu unutmayın...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if DLH Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:DLHC

Advertisement