Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Cintas Corporation(NASDAQ:CTAS) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Cintas için son analizimizi görüntüleyin

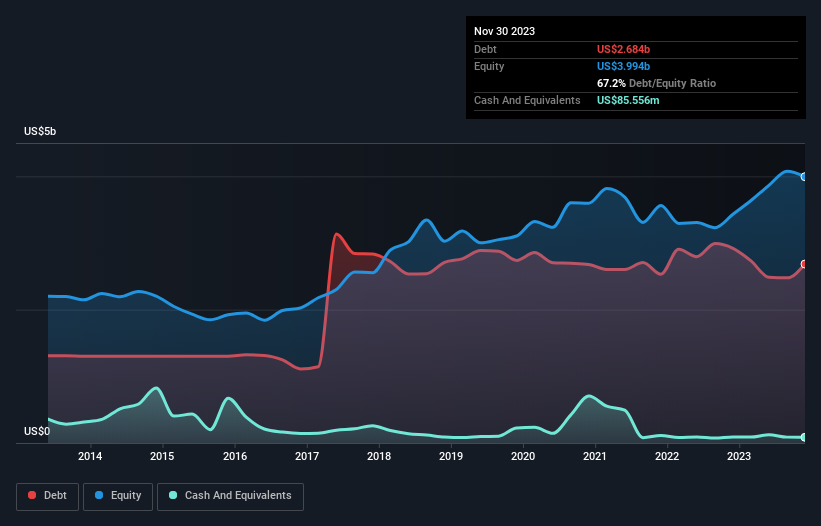

Cintas'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Cintas'ın Kasım 2023'te 2,68 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 2,92 milyar ABD Dolarına geriledi. Bununla birlikte, bunu dengeleyen 85,6 milyon ABD doları nakit var ve bu da yaklaşık 2,60 milyar ABD doları net borca yol açıyor.

Cintas'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Cintas'ın 12 ay içinde ödenmesi gereken 1,36 milyar ABD Doları tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 3,46 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 85,6 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 1,27 milyar ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 3,46 milyar ABD Doları daha fazladır.

Halka açık Cintas hisseleri toplam 63,4 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Cintas'ın net borcu FAVÖK'ünün yalnızca 1,2 katıdır. FAVÖK'ü ise faiz giderlerini 18,6 kat fazlasıyla karşılıyor. Yani Cintas'ın borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Ayrıca Cintas'ın geçen yıl FVÖK'ünü %13 oranında artırarak borç yönetimi kabiliyetini daha da artırması da iyi bir gelişme. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Cintas'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıl boyunca Cintas, FVÖK'ünün %75'ine denk gelen sağlam bir serbest nakit akışı üretti, bu da beklediğimiz şeydi. Bu sağlam nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Cintas'ın faiz oranı, Cristiano Ronaldo'nun 14 yaş altı bir kaleciye gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. İyi haber bununla da bitmiyor, çünkü FVÖK'ün serbest nakit akışına dönüşümü de bu izlenimi destekliyor! Uzaklaştırıldığında, Cintas borcu oldukça makul bir şekilde kullanıyor gibi görünüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç özkaynak getirisini artırabilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Cintas için farkında olmanız gereken 1 uyarı işareti belirledik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Cintas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:CTAS

Advertisement