Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Watsco, Inc.in(NYSE:WSO) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Watsco için en son analizimize bakın

Watsco Ne Kadar Borç Taşıyor?

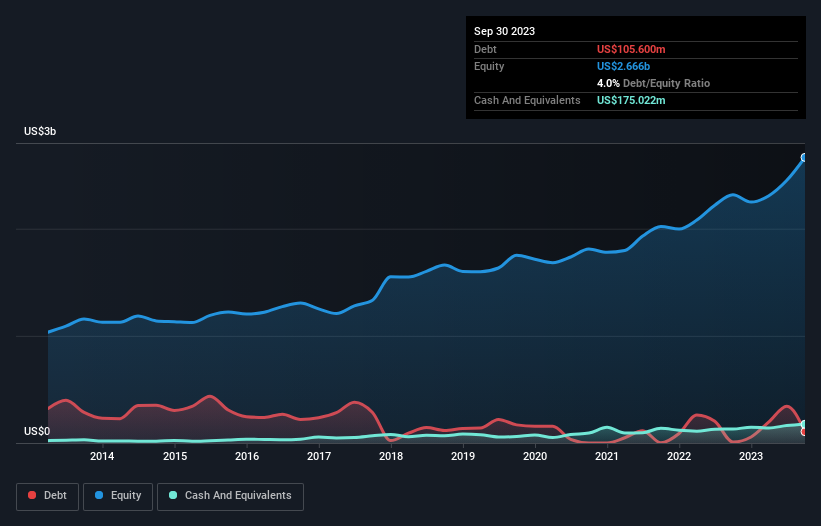

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle Watsco'nun 105,6 milyon ABD Doları borcu olduğunu ve bir yıl içinde 8,80 milyon ABD Doları artış gösterdiğini gösteriyor. Ancak bunu dengelemek için 175,0 milyon ABD doları nakit parası da var, yani 69,4 milyon ABD doları net nakdi var.

Watsco'nun Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Watsco'nun 12 ay içinde vadesi dolacak 887,6 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 485,7 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 175,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 949,3 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 249,0 milyon ABD$ daha fazladır.

Bu durum, Watsco'nun bilançosunun oldukça sağlam göründüğünü, çünkü toplam yükümlülüklerinin likit varlıklarına hemen hemen eşit olduğunu gösteriyor. Dolayısıyla, 14,6 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançosuna göz atmaya değer. Kayda değer yükümlülüklerine rağmen, Watsco net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur!

Watsco'nun FVÖK'ü geçen yıl oldukça sabit kaldı, ancak çok fazla borcu olmadığı için bu bir sorun olmamalı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Watsco'nun ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Watsco'nun bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (FVÖK) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Son üç yılda Watsco, beklediğimiz gibi, FVÖK'ünün %58'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Özetlemek gerekirse

Bir şirketin toplam yükümlülüklerine bakmak her zaman mantıklı olsa da, Watsco'nun 69,4 milyon ABD doları net nakde sahip olması oldukça güven vericidir. Dolayısıyla Watsco'nun borç kullanımının riskli olduğunu düşünmüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, yatırım riskinin tamamı bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Watsco'da tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Watsco might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.