Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Advanced Drainage Systems, Inc.(NYSE:WMS) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Advanced Drainage Systems için en son analizimize göz atın

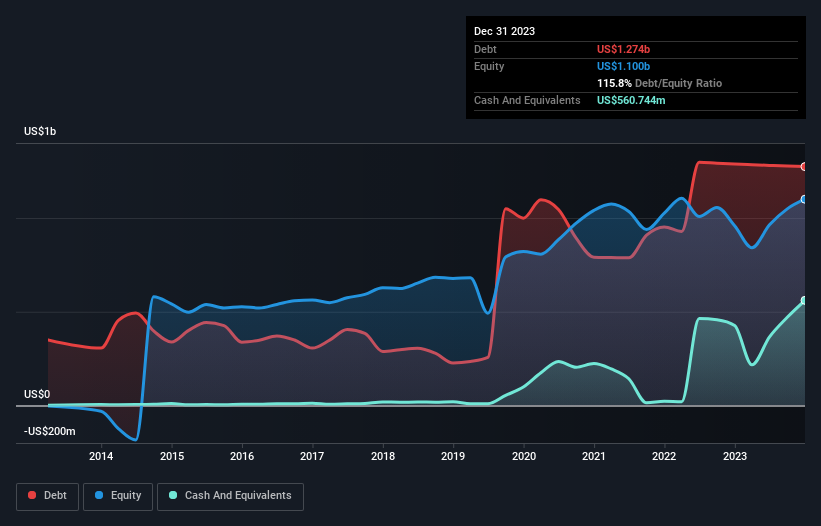

Advanced Drainage Systems'ın Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Advanced Drainage Systems'in Aralık 2023'te 1,27 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Diğer taraftan, 560,7 milyon ABD Doları nakit paraya sahiptir ve bu da yaklaşık 713,3 milyon ABD Doları net borca yol açmaktadır.

Advanced Drainage Systems'ın Bilançosu Ne Kadar Güçlü?

En son bilançosundan Advanced Drainage Systems'in bir yıl içinde vadesi gelen 409,1 milyon ABD$ ve bunun ötesinde vadesi gelen 1,65 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 560,7 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 240,8 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,26 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Elbette, Advanced Drainage Systems 12,6 milyar ABD doları gibi devasa bir piyasa değerine sahip, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bunu söyledikten sonra, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Advanced Drainage Systems'ın net borcu FAVÖK'ün sadece 0,84 katıdır ve bu da kesinlikle pervasız bir borçlu olmadığını göstermektedir. Ve 8,3 katlık faiz karşılama oranıyla övünmektedir ki bu da fazlasıyla yeterlidir. Advanced Drainage Systems, FVÖK hattında pek bir şey kazanmış gibi görünmese de, en azından kazançlar şimdilik sabit kalmaktadır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz yerdir. Ancak sonuçta Advanced Drainage Systems'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Dolayısıyla, FVÖK'ün serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda Advanced Drainage Systems, beklediğimiz gibi, FVÖK'ünün %68'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

İyi haber şu ki, Advanced Drainage Systems'ın FVÖK'ü serbest nakit akışına dönüştürme konusundaki kanıtlanmış becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü net borcun FAVÖK'e oranı da çok yüreklendirici. Tüm bu veriler dikkate alındığında, Advanced Drainage Systems'ın borç konusunda oldukça mantıklı bir yaklaşım sergilediği görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örnek olarak: Advanced Drainage Systems için bilmeniz gereken 2 uyarı işareti tespit ettik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Advanced Drainage Systems 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:WMS

Advertisement