Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Valmont Industries, Inc.(NYSE:VMI) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Valmont Industries için en son analizimize bakın

Valmont Industries Ne Kadar Borç Taşıyor?

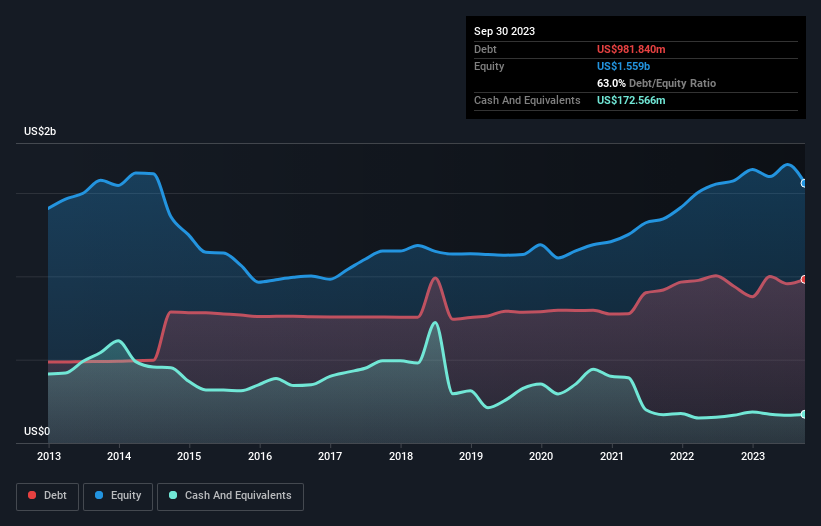

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te Valmont Industries'in bir yıl içinde 942,1 milyon ABD dolarından 981,8 milyon ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 172,6 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 809,3 milyon ABD$ net borca yol açmaktadır.

Valmont Industries'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerini incelediğimizde, Valmont Industries'in 12 ay içinde vadesi dolacak 724,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,20 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 172,6 milyon ABD doları nakit ve 843,9 milyon ABD doları tutarında 12 ay içinde ödenmesi gereken alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 911,0 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Valmont Industries'in piyasa değerinin 4,67 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Net borcu FAVÖK'ün sadece 1,4 katı olan Valmont Industries'in oldukça muhafazakar bir yapıya sahip olduğu söylenebilir. Ve bu görüş, geçen yılki faiz giderinin 9,9 katına ulaşan FVÖK ile sağlam faiz kapsamı tarafından desteklenmektedir. Ayrıca Valmont Industries'in geçen yıl FVÖK'ünü %17 oranında artırarak borç yükünü daha kolay idare edilebilir hale getirdiğini de memnuniyetle not ediyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Valmont Industries'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Valmont Industries'in serbest nakit akışı, FVÖK'ünün %27'sine tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Valmont Industries'in faiz oranı, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ancak, daha üzücü bir not olarak, FVÖK'ün serbest nakit akışına dönüşümü bizi biraz endişelendiriyor. Tüm bunlar göz önünde bulundurulduğunda, Valmont Industries'in mevcut borç seviyelerini rahatlıkla idare edebileceği görülüyor. Artı tarafı, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla zarar riskidir, bu nedenle bilançoyu izlemeye değer. Borç seviyelerini analiz ederken, bilanço başlanması gereken en belirgin yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Valmont Industries ile ilgili 3 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Valmont Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.