David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, United Rentals, Inc.(NYSE:URI) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

United Rentals için en son analizimize bakın

United Rentals'ın Borcu Ne Kadar?

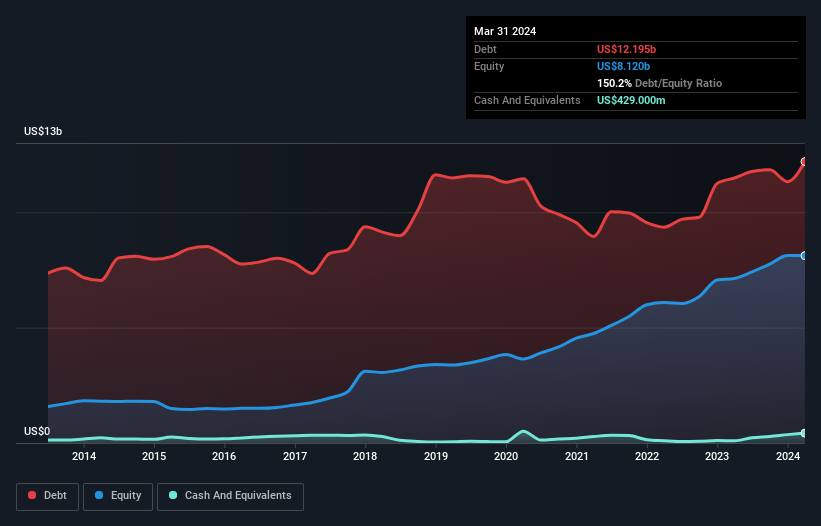

Aşağıda görebileceğiniz gibi, Mart 2024 sonunda United Rentals'ın bir yıl önceki 11,5 milyar ABD dolarından 12,2 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Diğer taraftan, yaklaşık 11,8 milyar ABD doları net borca yol açan 429,0 milyon ABD doları nakde sahiptir.

United Rentals'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, United Rentals'ın 12 ay içinde vadesi dolacak 3,36 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 15,2 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 429,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 2,22 milyar ABD$ değerinde alacakları bulunmaktadır. Yani toplamda nakit ve yakın vadeli alacaklarının toplamından 15,9 milyar ABD$ daha fazla yükümlülüğü bulunmaktadır.

Bu açık o kadar da kötü değil çünkü United Rentals 46,3 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

United Rentals'ın borcu FAVÖK'ünün 2,6 katıdır ve FVÖK'ü faiz giderini 6,3 kat daha fazla karşılamaktadır. Bunlar birlikte ele alındığında, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Eğer United Rentals FVÖK'ünü geçen yılki %17 oranında artırmaya devam edebilirse, borç yükünü yönetmesi daha kolay olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak United Rentals'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda United Rentals, FVÖK'ünün %55'i kadar serbest nakit akışı kaydetmiştir; serbest nakit akışı faiz ve vergiyi hariç tuttuğu için bu oran normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Analizimize göre United Rentals'ın FVÖK büyüme oranı, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Örneğin, FAVÖK'üne göre borcuyla başa çıkmak için biraz mücadele etmesi gerekiyor gibi görünüyor. Bu çeşitli veri noktaları göz önüne alındığında, United Rentals'ın borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. United Rentals ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if United Rentals might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.