Hissedarlar, The Toro Company 'nin(NYSE:TTC) ilk çeyrek sonuçlarını geçen hafta bu zamanlarda açıkladığını fark etmiş olabilirler. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %5,5 düşüşle 89,23 ABD dolarına geriledi. Sonuçlar genel olarak biraz olumsuz gibi görünüyor. Şirketin 1,0 milyar ABD$ tutarındaki geliri analistlerin tahminlerine paralel gerçekleşirken, yasal kazançlar beklenenden daha az oldu ve tahminleri %6,5 oranında aşarak hisse başına 0,62 ABD$'na ulaştı. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu sonuçların ardından analistlerin kazanç modellerini değiştirip değiştirmediğini görmek için en son yasal tahminleri bir araya getirdik.

Toro için son analizimize bakın

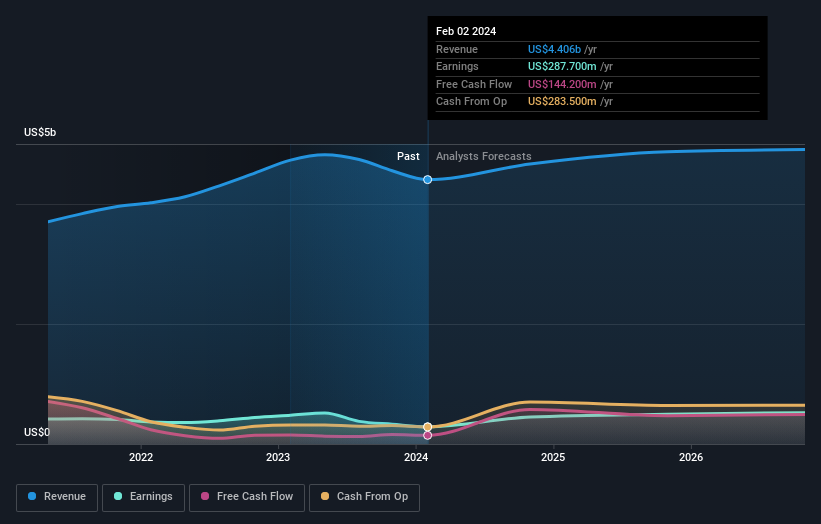

Son sonuçların ardından, Toro'nun yedi analisti 2024 yılında 4,67 milyar ABD doları gelir elde edileceğini tahmin ediyor. Bu, son 12 aya kıyasla gelirde %5,9'luk tatmin edici bir iyileşme anlamına geliyor. Hisse başına kazancın %56 artışla 4,30 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 4,68 milyar ABD$ gelir ve 4,32 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, analistler tahminlerini güncellemiş olsa da, son sonuçların ardından işletmeye yönelik beklentilerde büyük bir değişiklik olmadığı oldukça açık.

Analistlerin 101 ABD$ olan fiyat hedeflerini yeniden teyit etmeleri, şirketin iyi ve beklentilere uygun bir performans sergilediğini göstermektedir. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da göz önünde bulundurmayı seviyor. Toro'ya ilişkin bazı farklı algılar mevcut olup, en yükselişteki analist hisse başına 112 ABD$, en düşüşteki analist ise 93,00 ABD$ değer biçmektedir. Bu çok dar bir tahmin farkıdır ve ya Toro'nun değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima etmektedir.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Toro'nun geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha genel hatlar çizmek faydalı olabilir. Toro'nun gelir artışının yavaşlamasının beklendiğinin altını çizmek isteriz. 2024 sonuna kadar yıllık %8,0 olarak tahmin edilen büyüme oranı, son beş yıldaki yıllık %11'lik tarihsel büyümenin oldukça altındadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yıllık %3,4 oranında artacağı tahmin edilmektedir. Büyümede öngörülen yavaşlamadan sonra bile Toro'nun sektörün genelinden daha hızlı büyümesinin beklendiği açıktır.

Alt Çizgi

En belirgin sonuç, analistlerin kazanç tahminlerini önceki tahminlere paralel olarak sabit tutmalarıyla birlikte, son zamanlarda işletmenin beklentilerinde büyük bir değişiklik olmadığıdır. Neyse ki, gelir rakamlarını da yeniden teyit ettiler ve beklentiler doğrultusunda ilerlediğini öne sürdüler. Ayrıca, verilerimiz gelirin sektör genelinden daha hızlı büyümesinin beklendiğini gösteriyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Simply Wall St'de, Toro için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Peki ya riskler? Her şirketin riskleri vardır ve Toro için bilmeniz gereken 4 uyarı işareti tespit ettik.

If you're looking to trade Toro, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Toro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.