Advertisement

Bu 4 Ölçüt Trinity Industries'in (NYSE:TRN) Borcu Yaygın Olarak Kullandığını Gösteriyor

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Trinity Industries, Inc . (NYSE:TRN ) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Trinity Industries için son analizimizi görüntüleyin

Trinity Industries'in Borcu Ne Kadar?

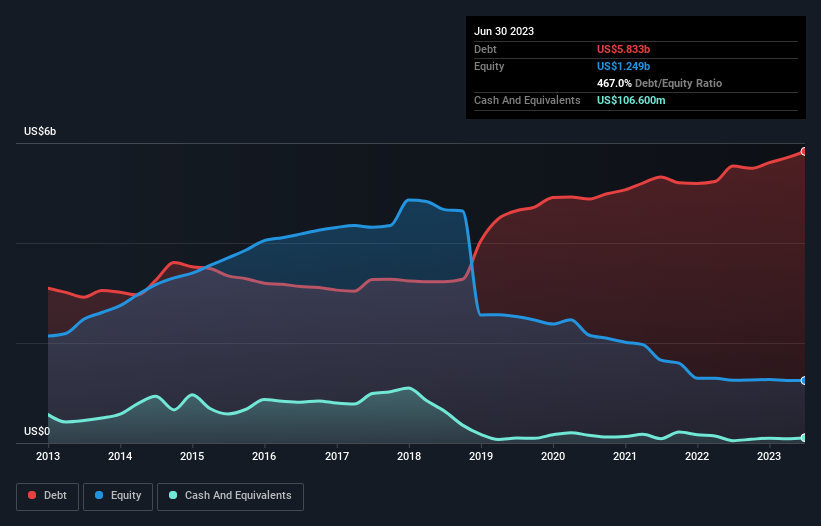

Aşağıda görebileceğiniz gibi, Trinity Industries'in Haziran 2023 sonunda, bir yıl önceki 5,54 milyar ABD dolarından 5,83 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ve çok fazla nakdi yok, bu yüzden net borcu yaklaşık aynı.

Trinity Industries'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda Trinity Industries'in 12 ay içinde vadesi gelen 651,8 milyon ABD$ ve bunun ötesinde vadesi gelen 7,12 milyar ABD$ yükümlülüğü olduğunu görüyoruz. Bu yükümlülükleri dengelemek için 106,6 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 290,7 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 7,38 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 1,89 milyar ABD doları değerindeki şirketin üzerine gölge düşürüyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse Trinity Industries muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Trinity Industries hissedarları yüksek net borç/FAVÖK oranı (11,2) ve oldukça zayıf faiz karşılama oranıyla karşı karşıyadır, zira FAVÖK faiz giderinin sadece 0,93 katıdır. Bu da şirketin ağır bir borç yüküne sahip olduğunu düşündüğümüz anlamına geliyor. İyi tarafından bakacak olursak, Trinity Industries geçtiğimiz yıl FVÖK'ünü %37 oranında artırdı. Bir annenin yeni doğmuş bebeğini sevgiyle kucaklaması gibi, bu tür bir büyüme dayanıklılık yaratır ve şirketi borcunu yönetmek için daha güçlü bir konuma getirir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Trinity Industries'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Trinity Industries, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Görünüşe bakılırsa Trinity Industries'in FVÖK'ü serbest nakit akışına dönüştürmesi bizi hisse senedi konusunda kararsız bıraktı ve toplam borç seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ünü büyütme konusunda oldukça iyi; bu cesaret verici. Tartışılan veri noktalarını göz önünde bulundurduktan sonra, Trinity Industries'in çok fazla borcu olduğunu düşünüyoruz. Bazı yatırımcılar bu tür riskli oyunları sevse de, bu kesinlikle bizim tarzımız değil. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Trinity Industries 'in yatırım analizimizde 4 uyarı işareti gösterdiğini ve bunlardan 1'inin endişe verici olduğunu unutmayın...

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Trinity Industries 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:TRN

Advertisement